|

炒股就看金麒麟分析师研报云开体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!  中国经济正处在转型要津手艺,世界其他经济体转型手艺的资历与劝诫大致提供谨慎模仿。国泰君安宏不雅团队推出“转型之路的外洋比较”系列筹商,更贯注长远到微不雅层面来意会转型的成败得失,以期为投资者意识当下中国经济靠近的问题、评估策略的有用性提供新的视角和名满寰宇的论断。 目 录

]article_adlist-->01、从东亚国度分拨结构看提振花消的旅途02、低物价与稳汇率的破局:追思“巴拉萨-萨缪尔森效应” 03、光与影:日本走出通缩的现实与隐忧

]article_adlist-->从东亚国度分拨结构看提振花消的旅途

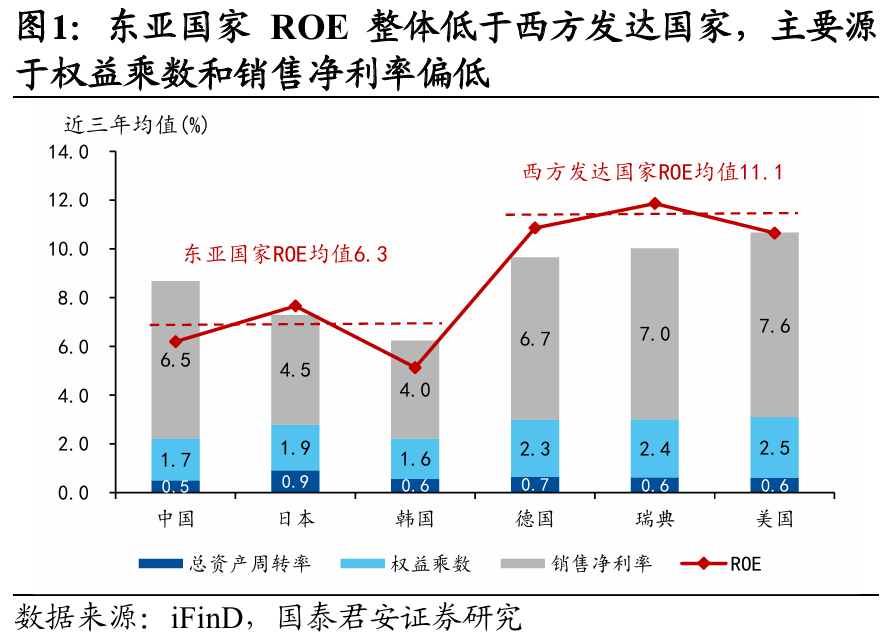

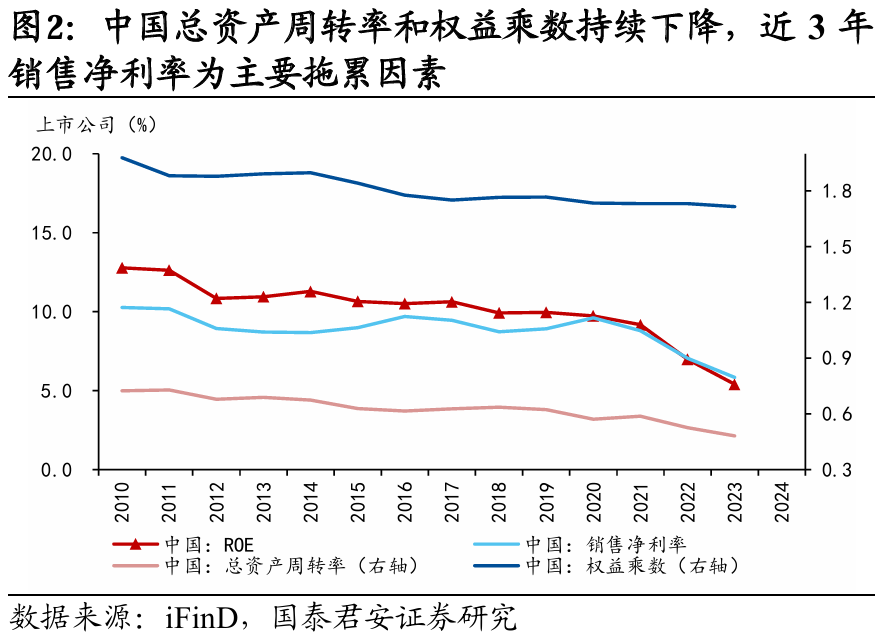

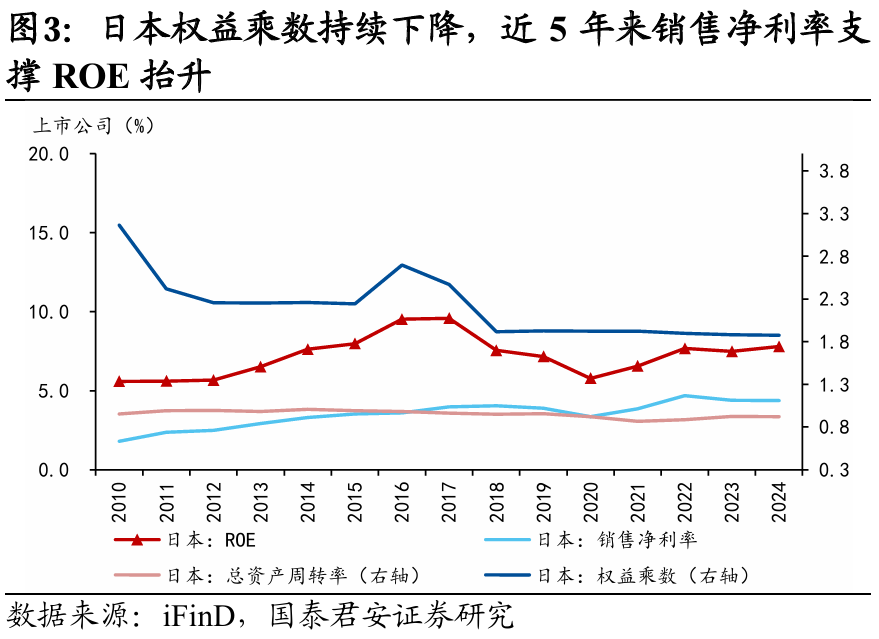

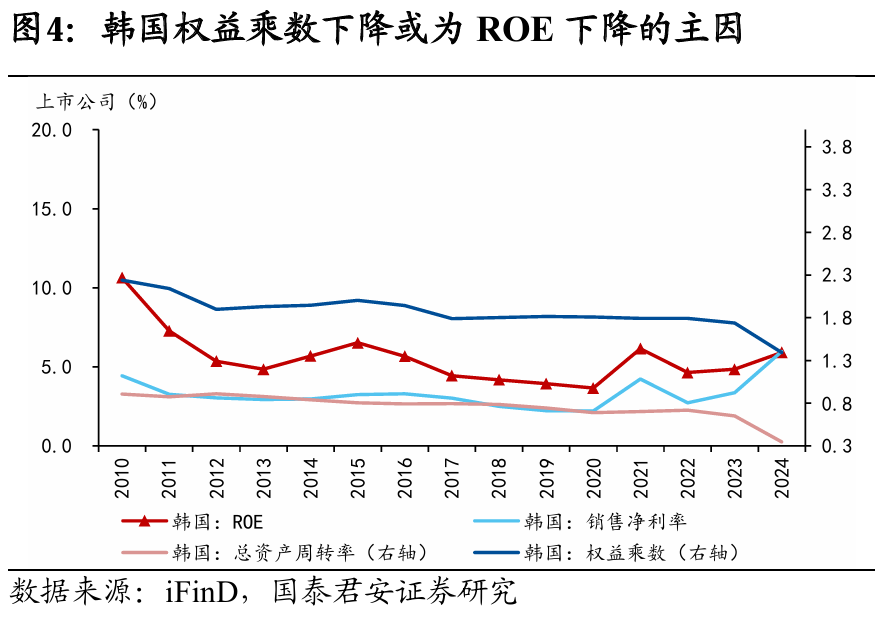

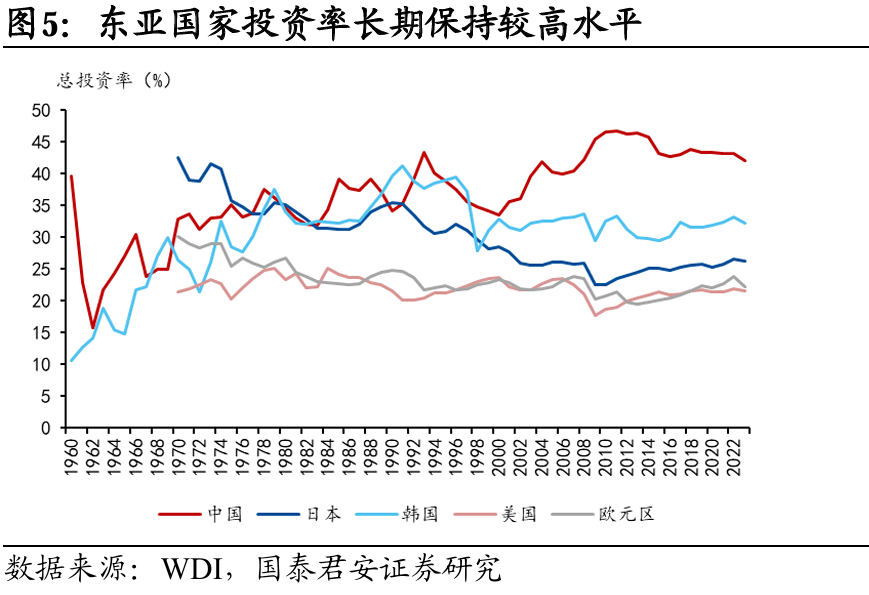

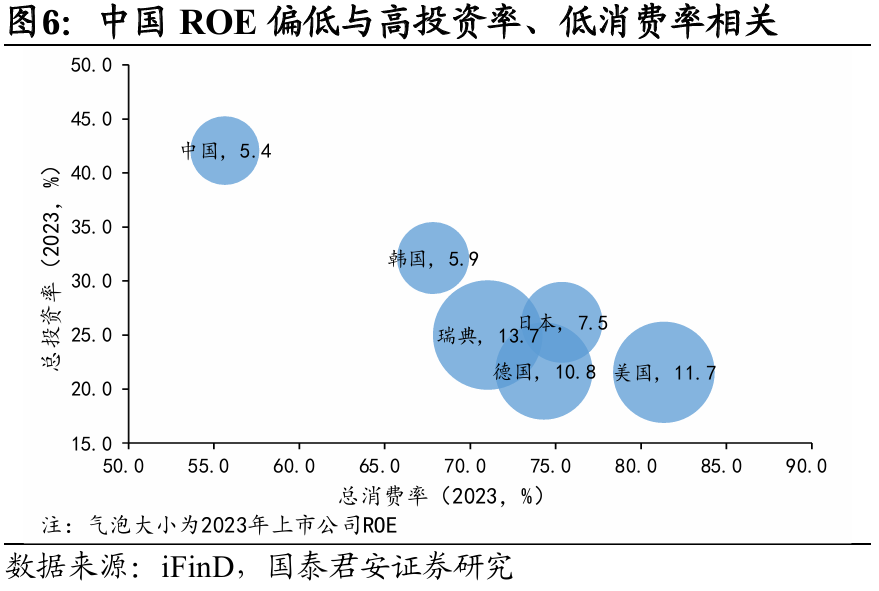

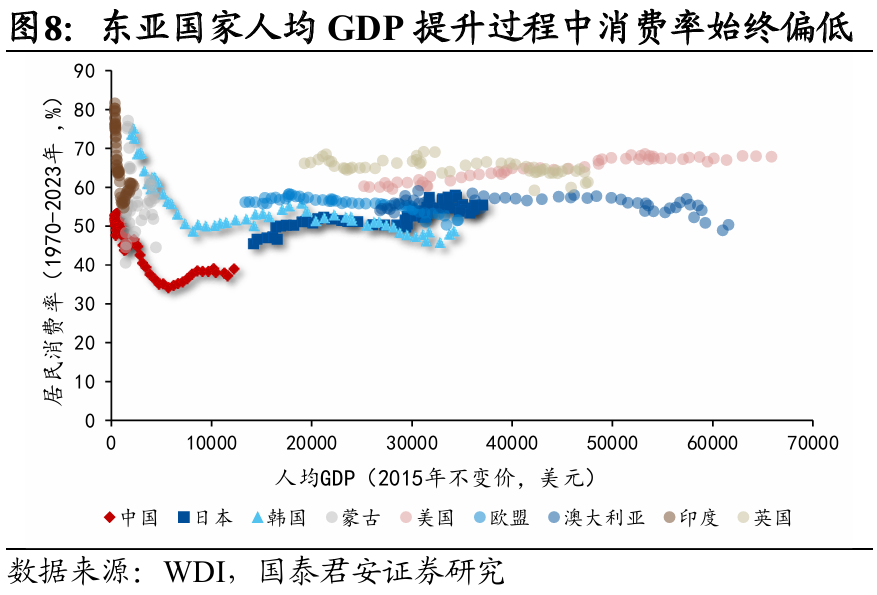

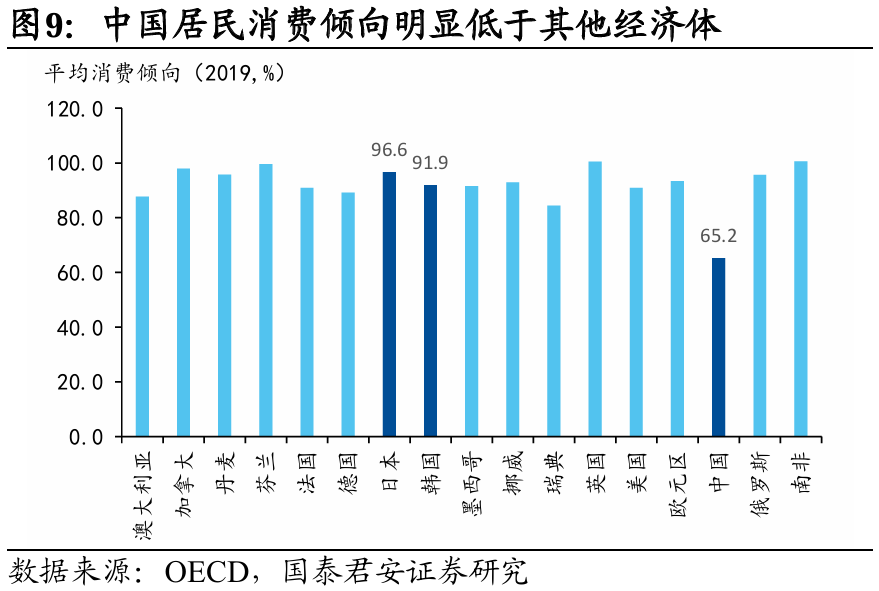

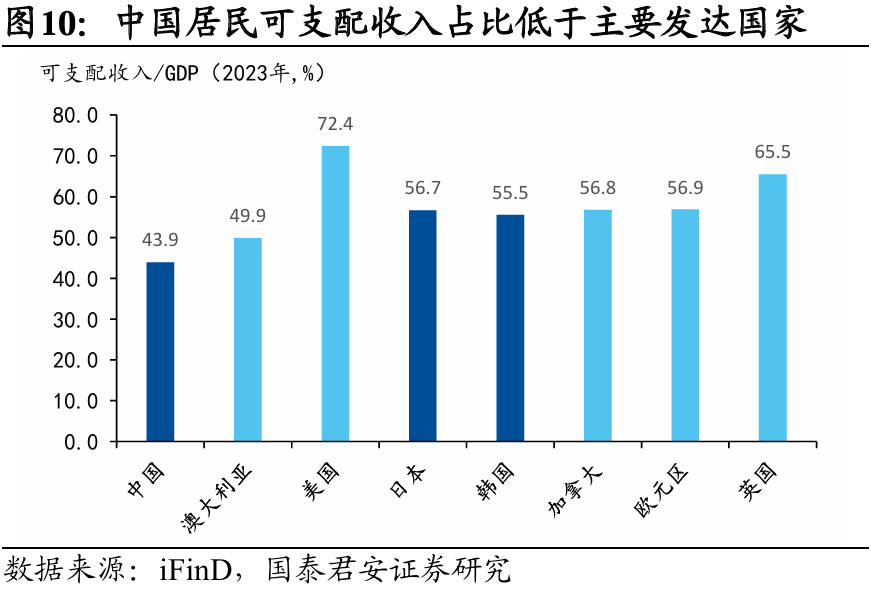

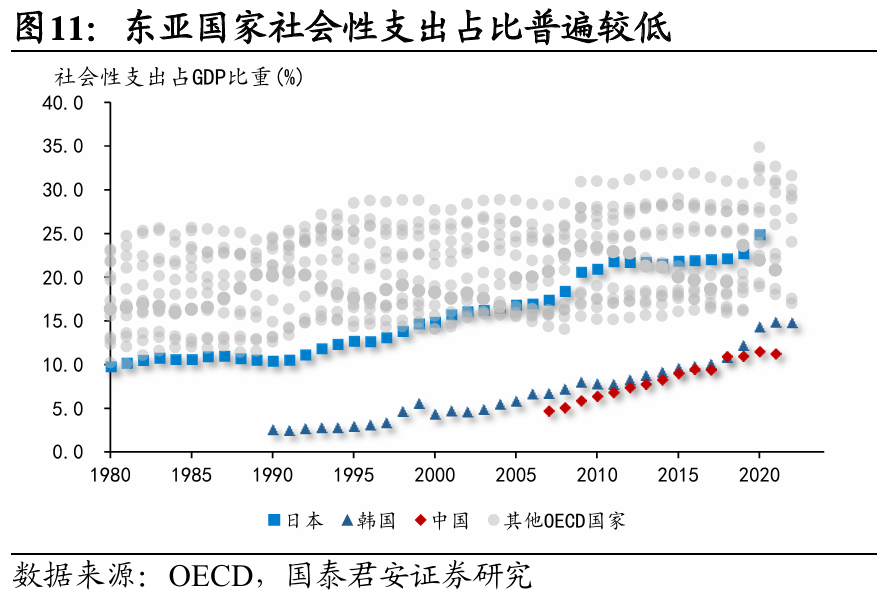

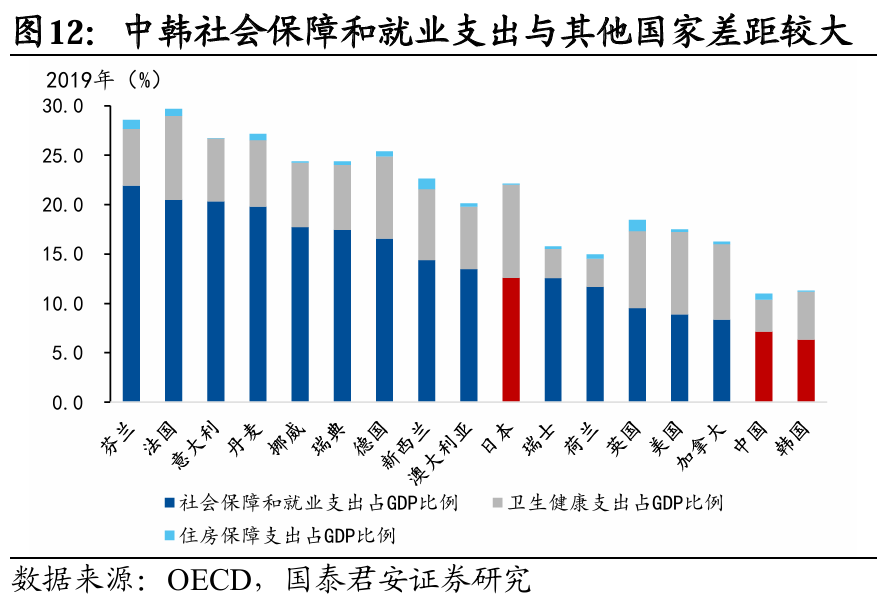

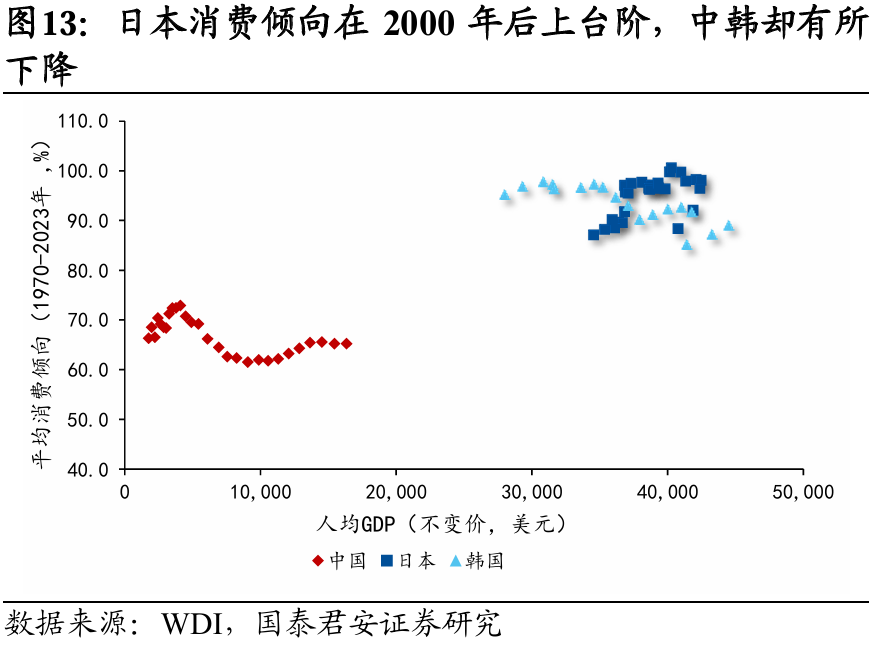

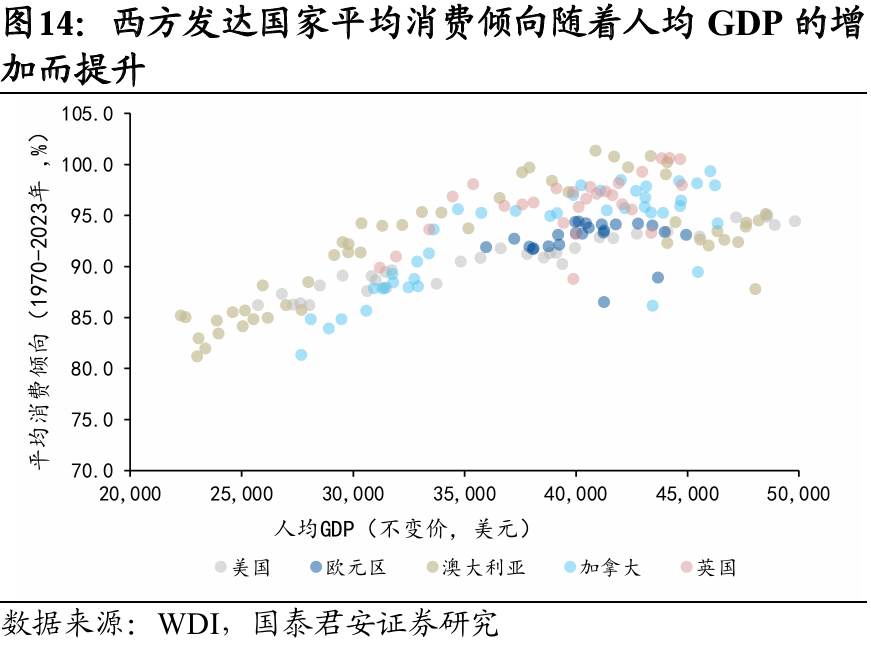

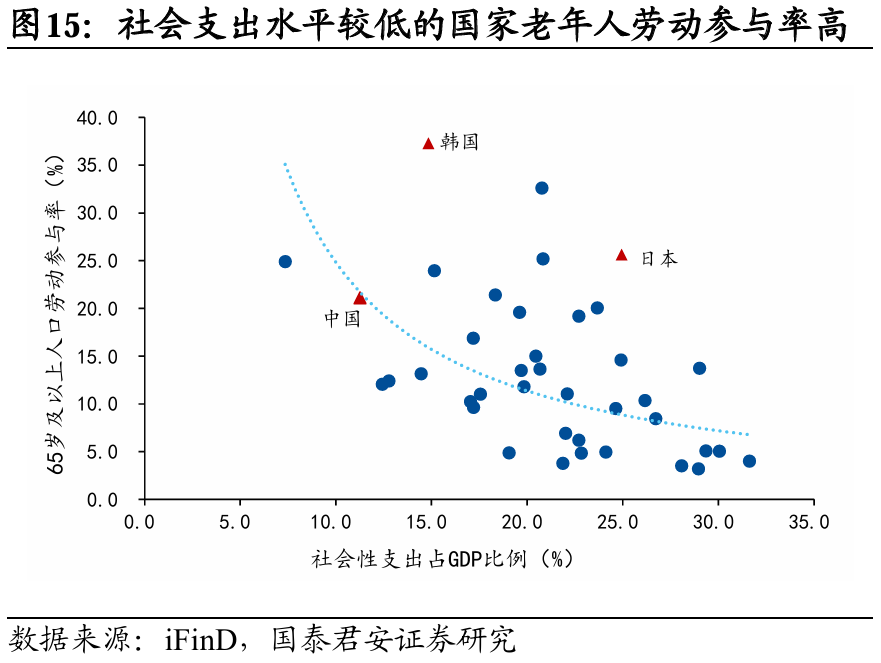

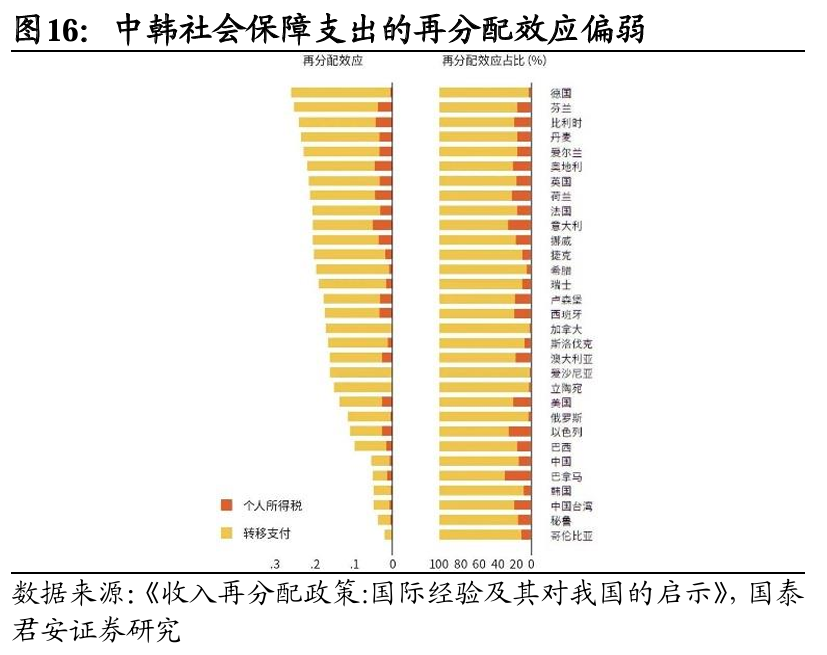

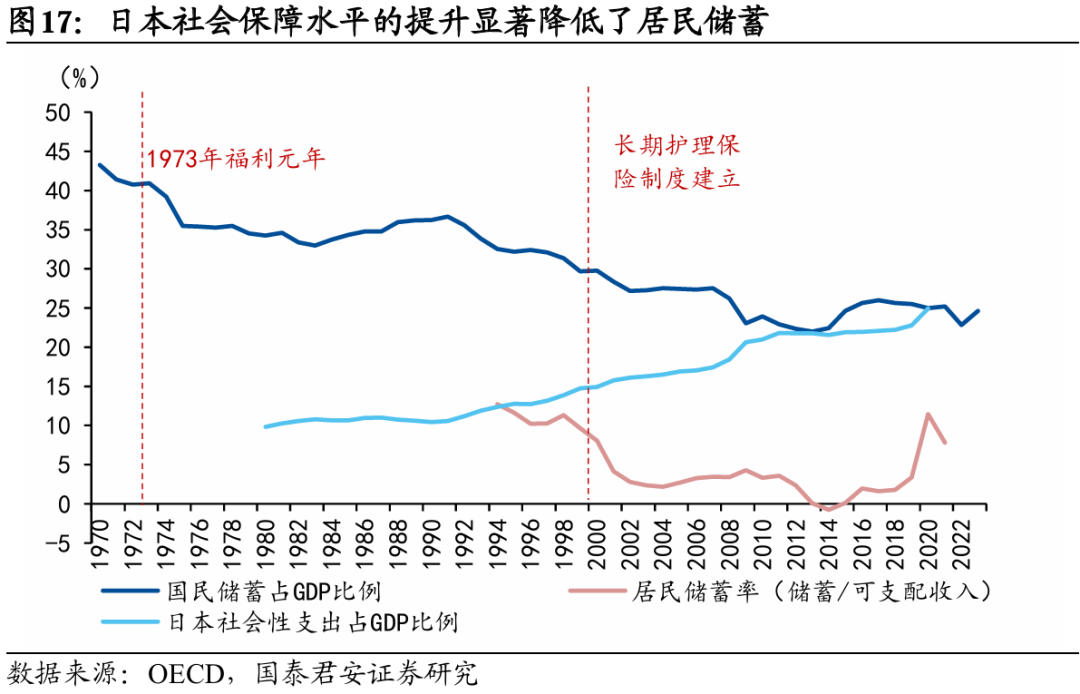

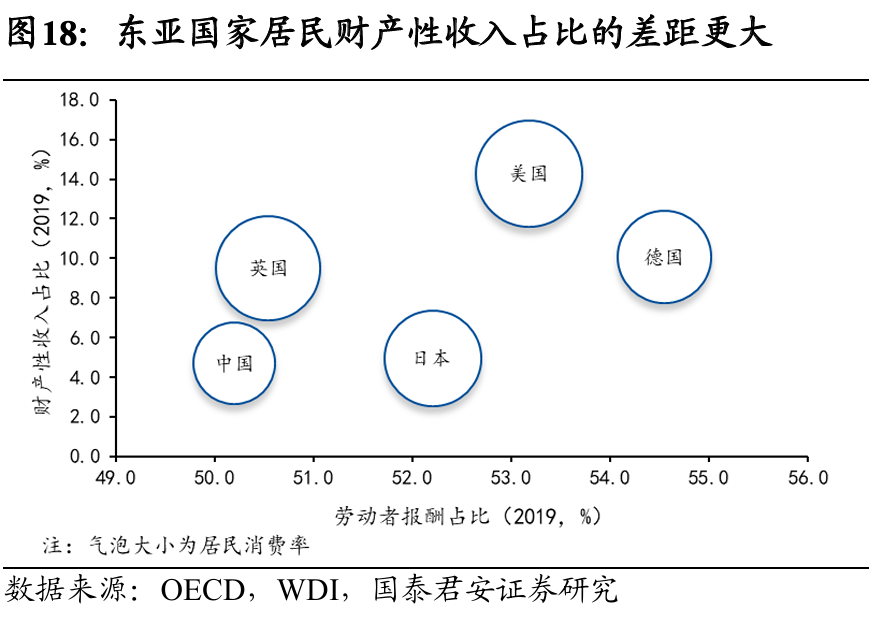

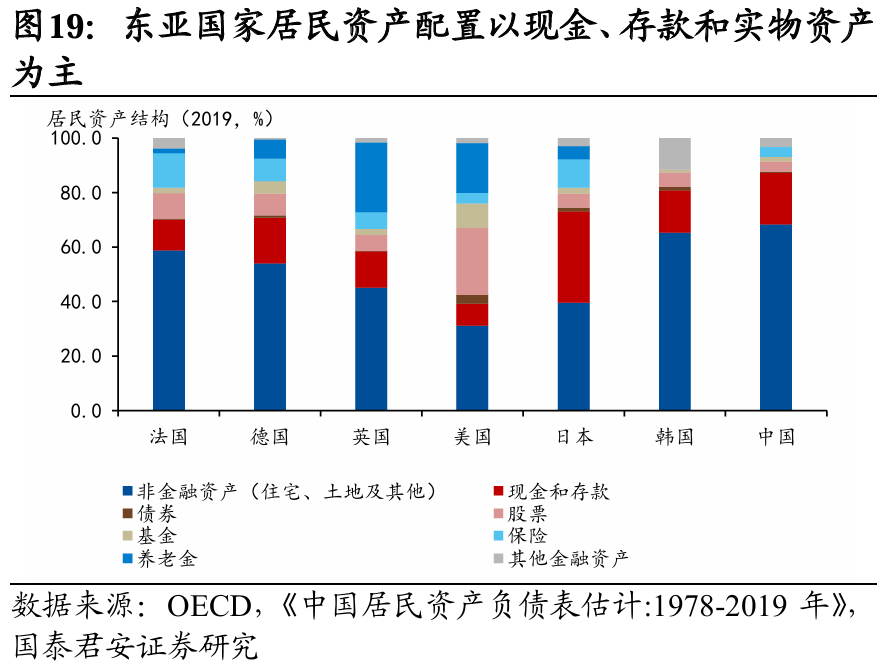

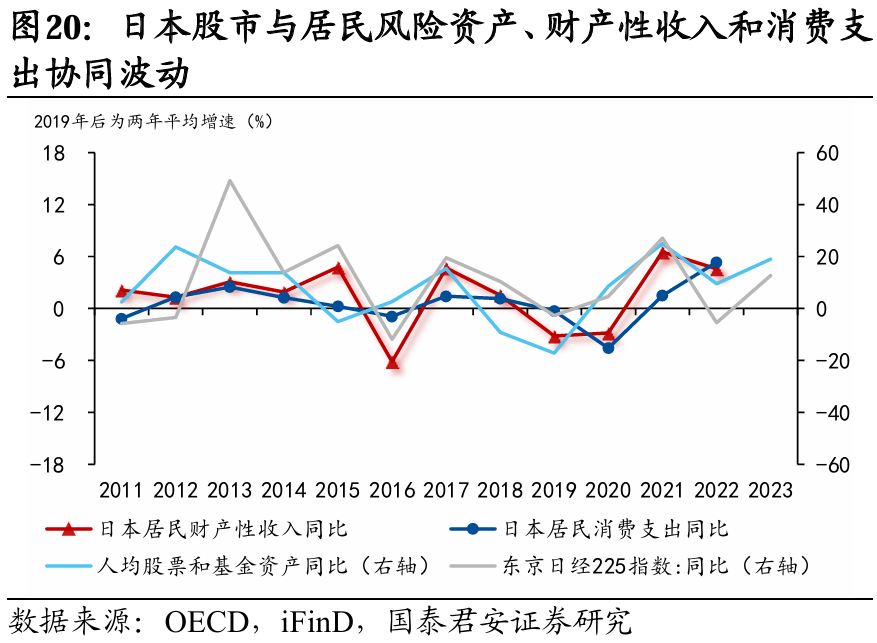

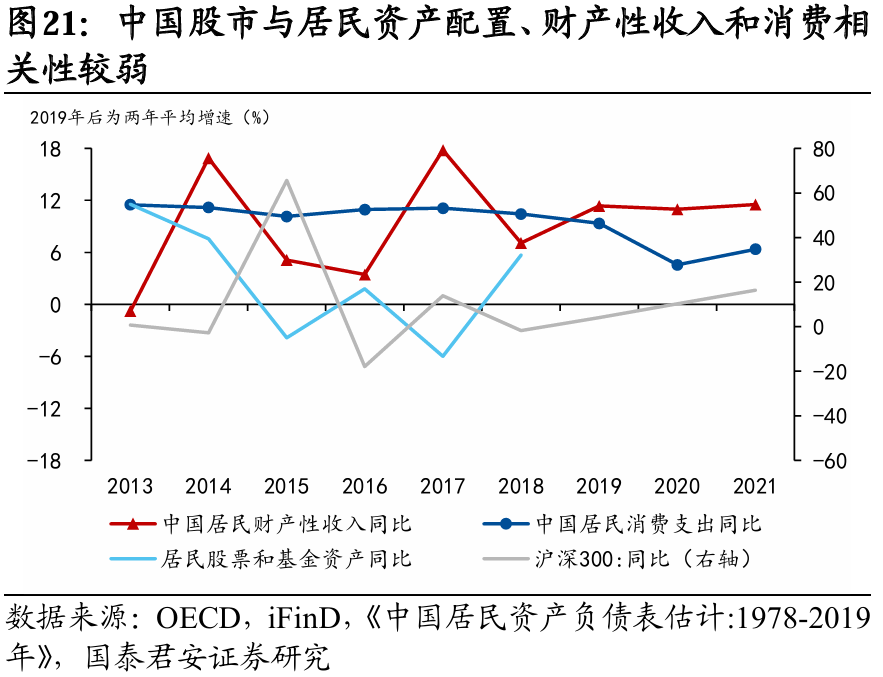

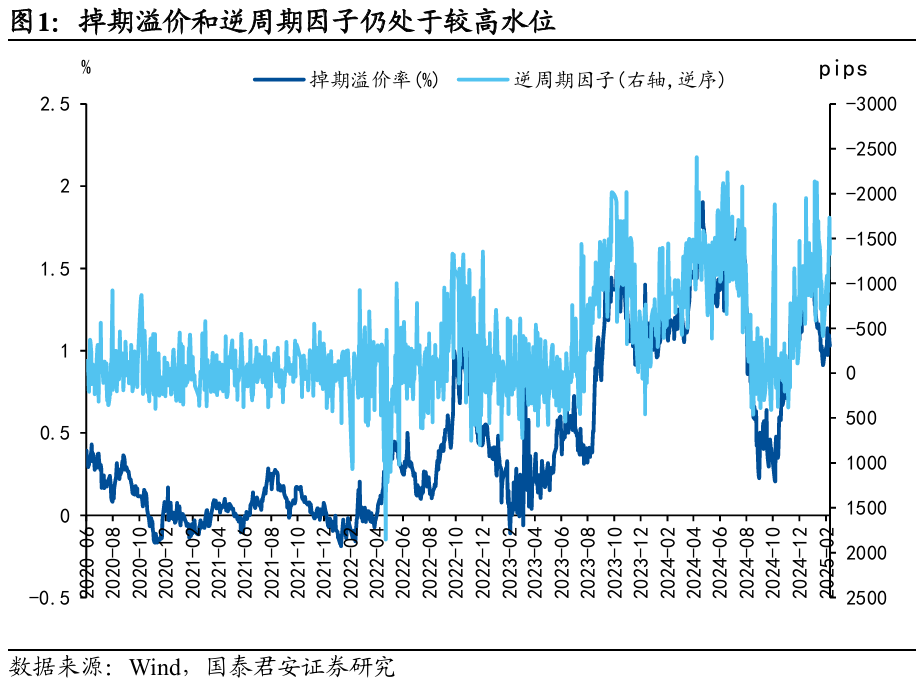

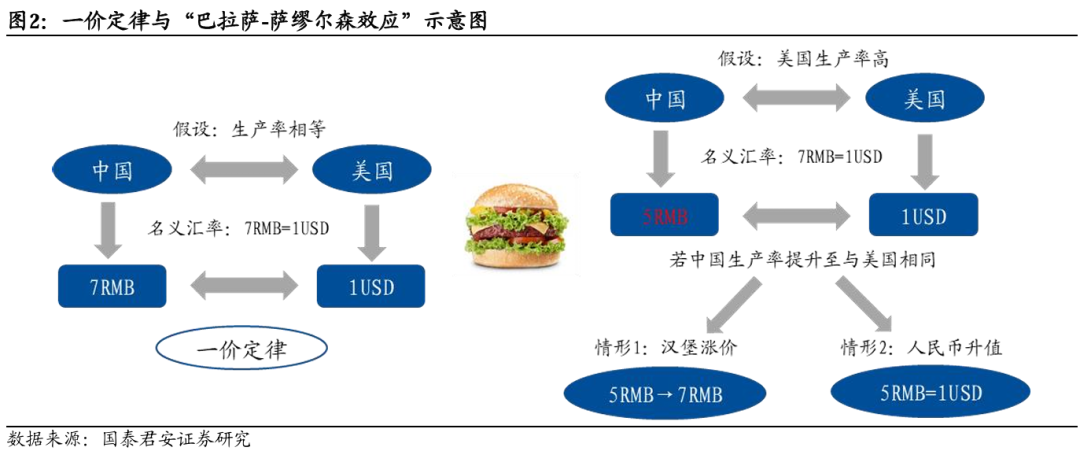

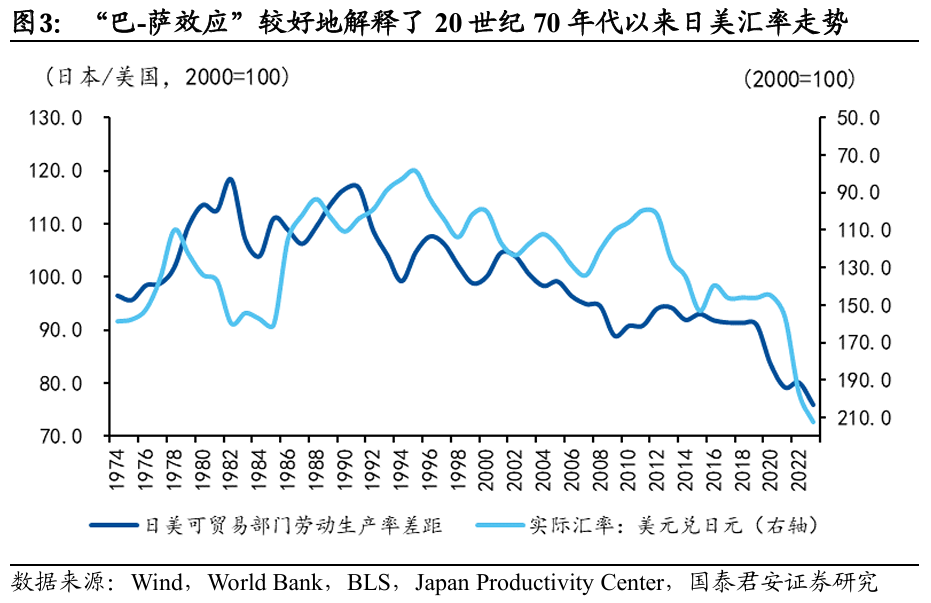

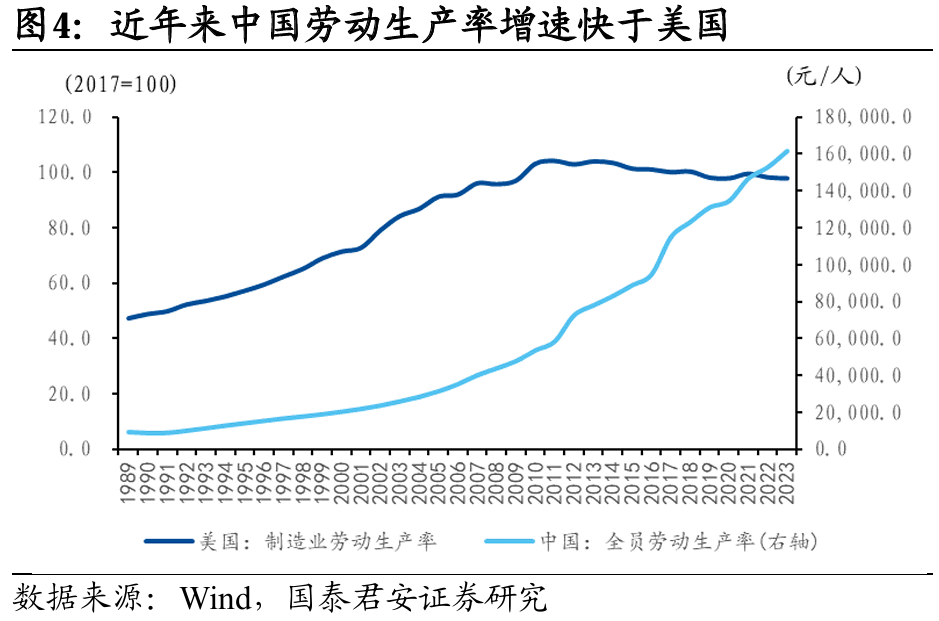

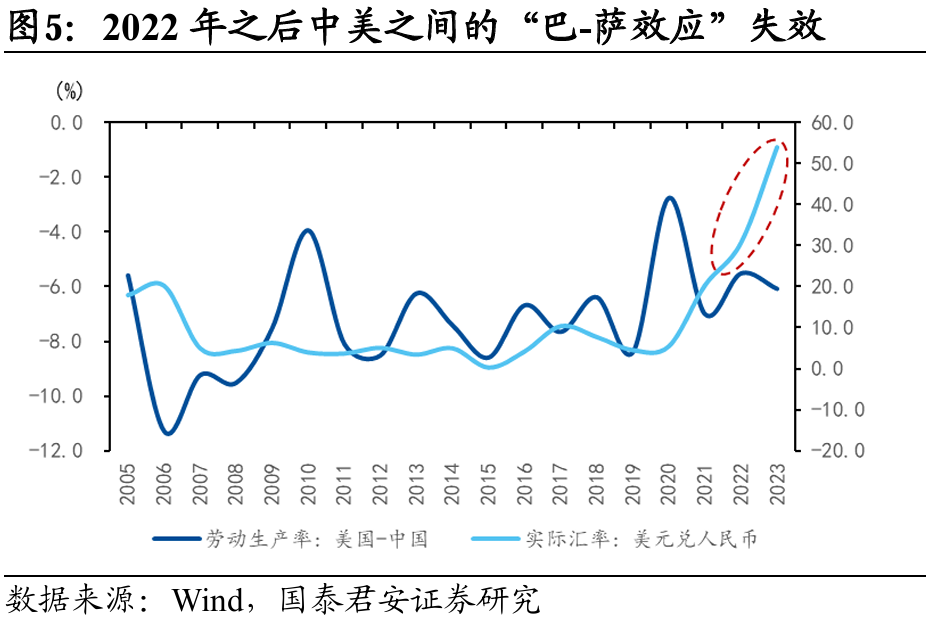

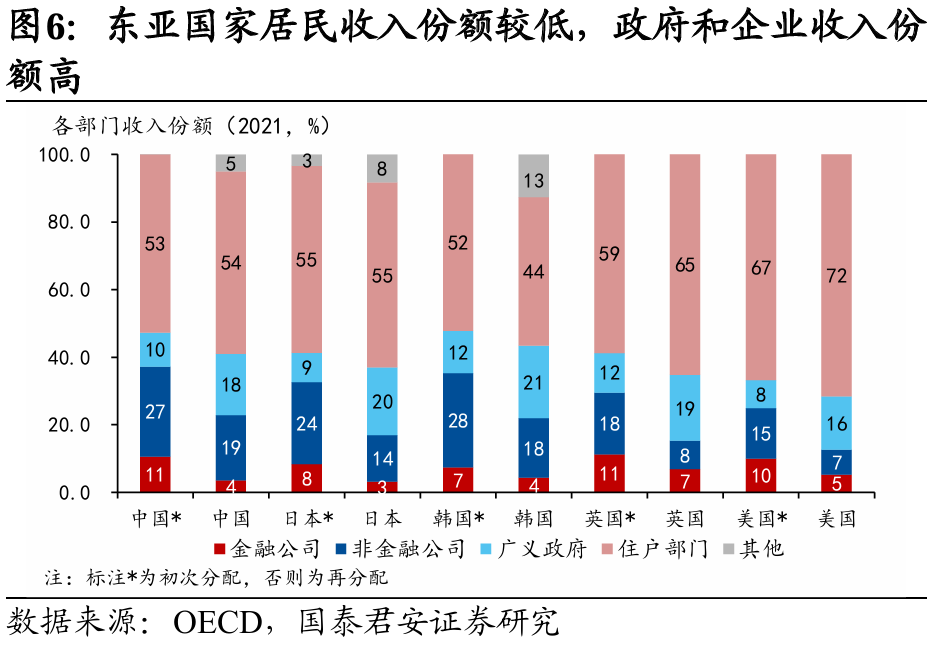

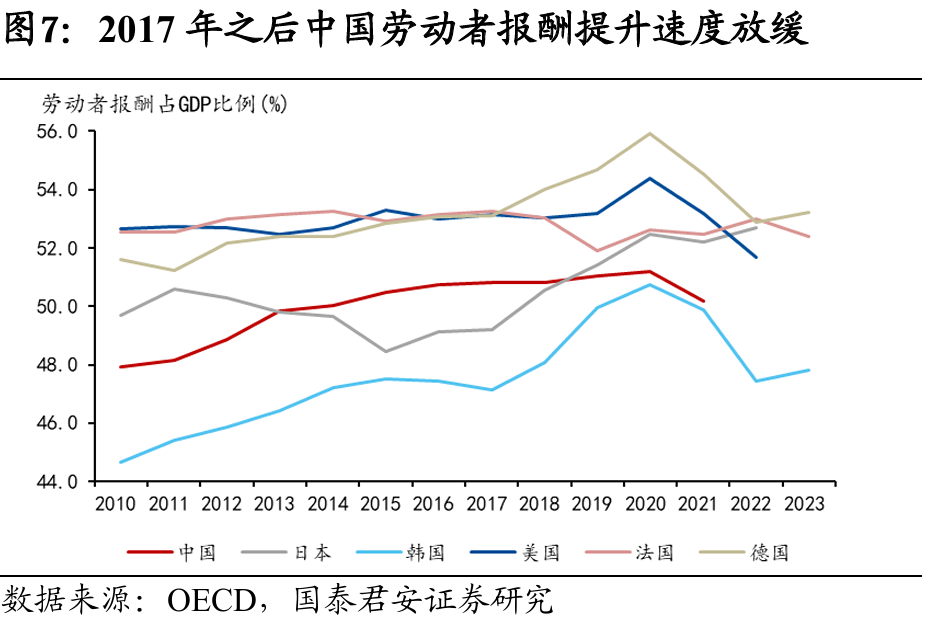

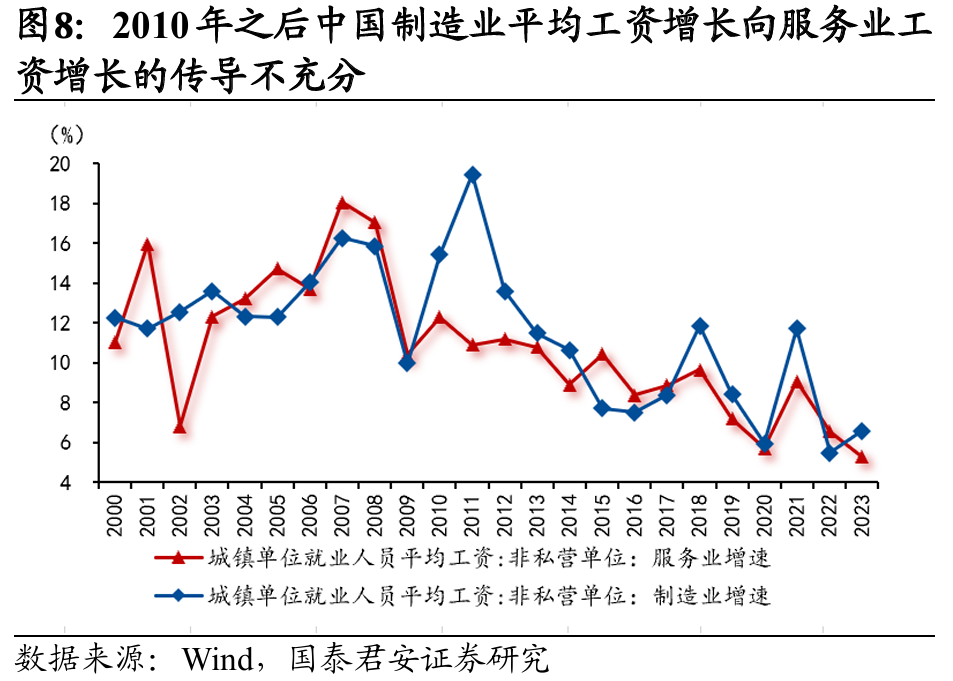

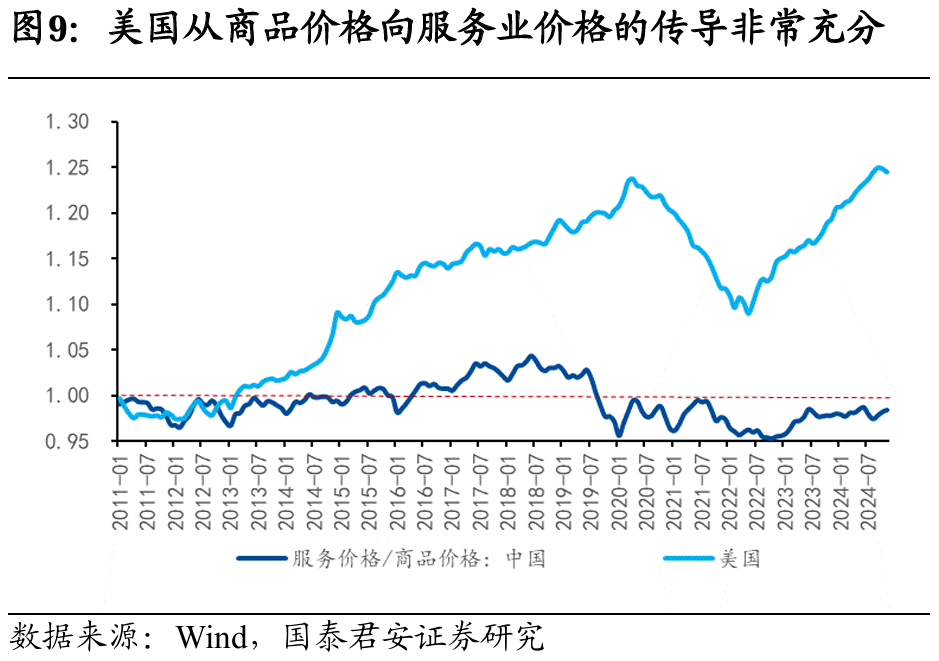

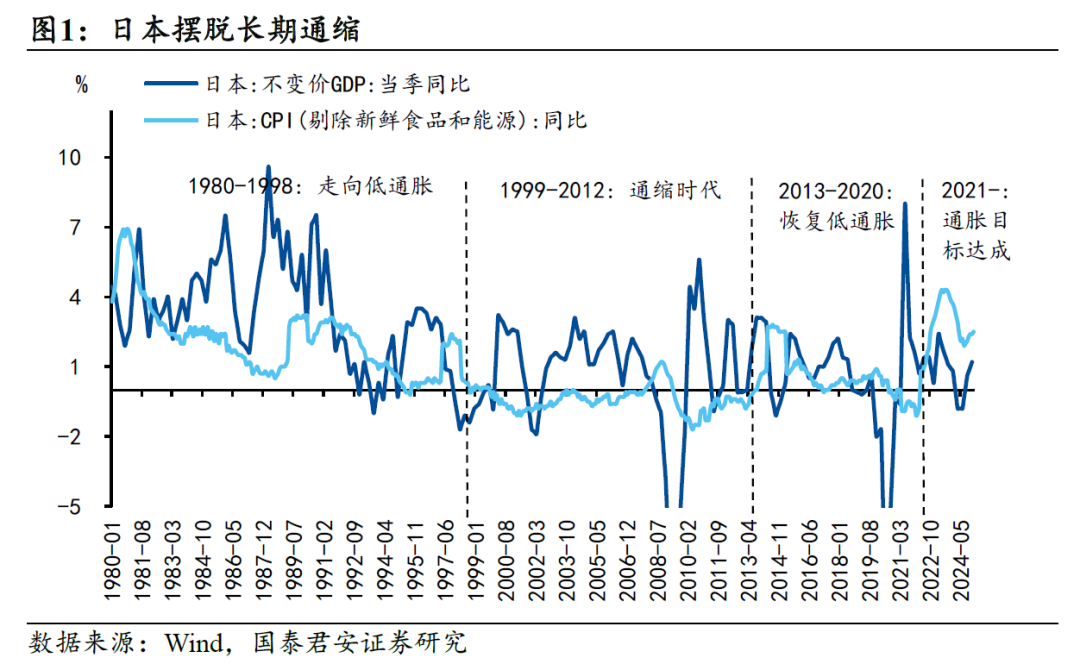

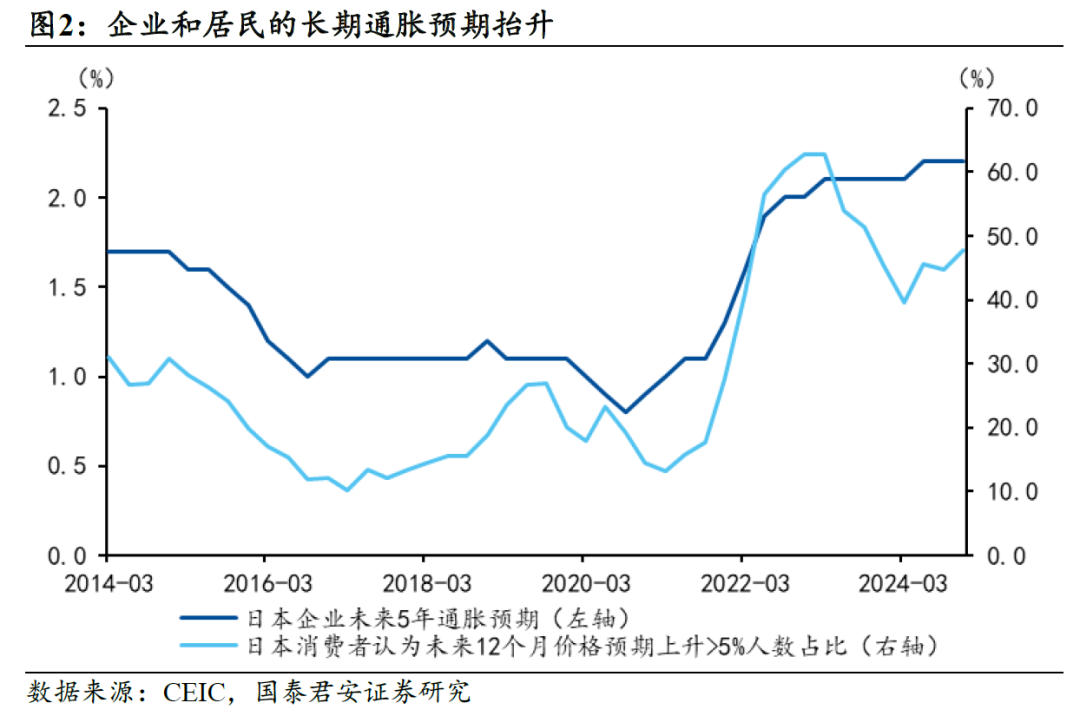

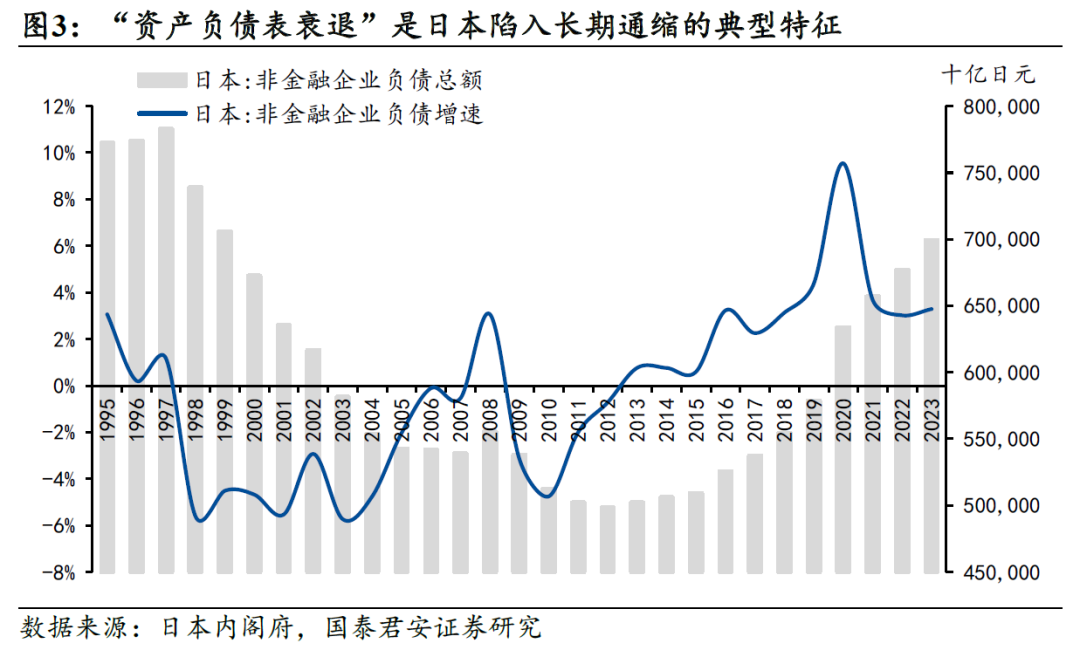

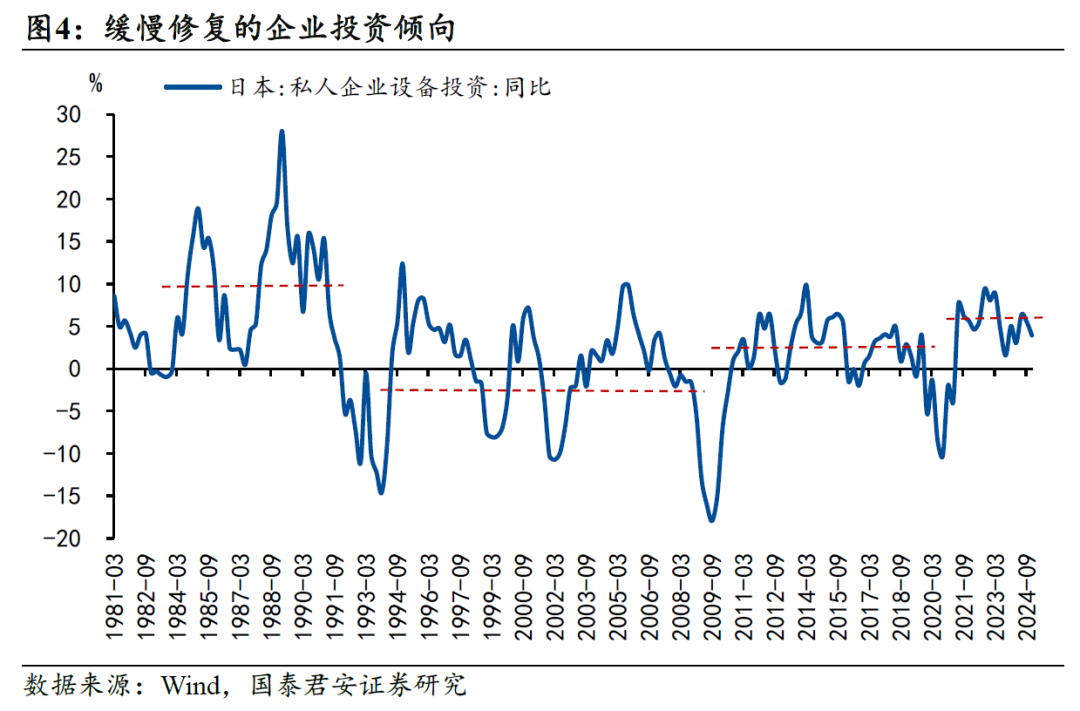

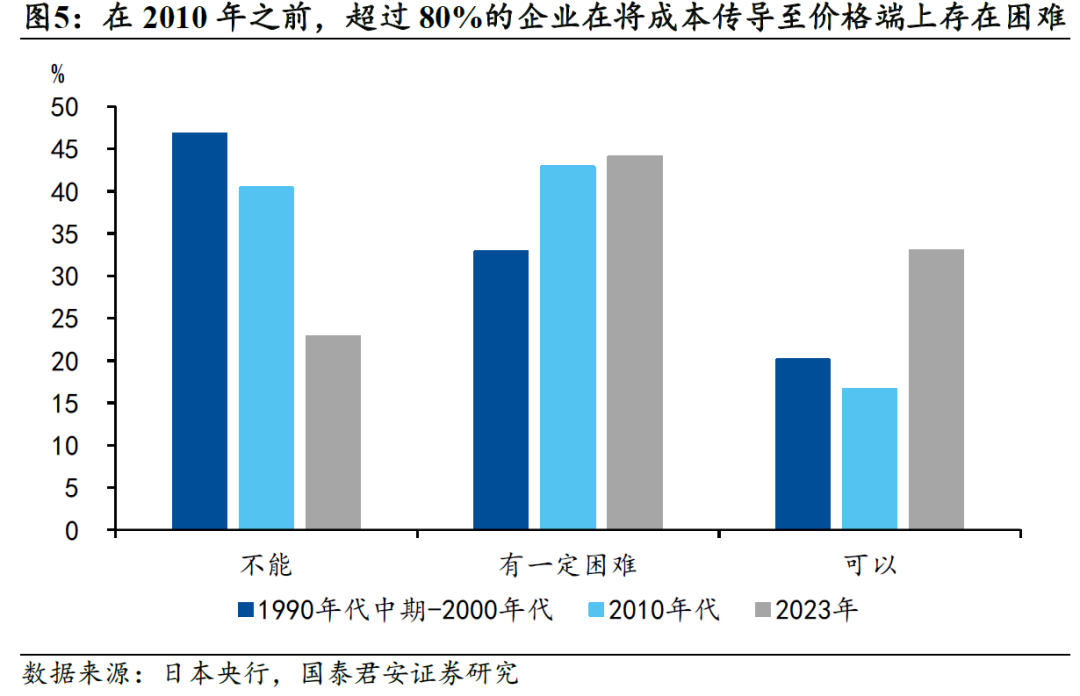

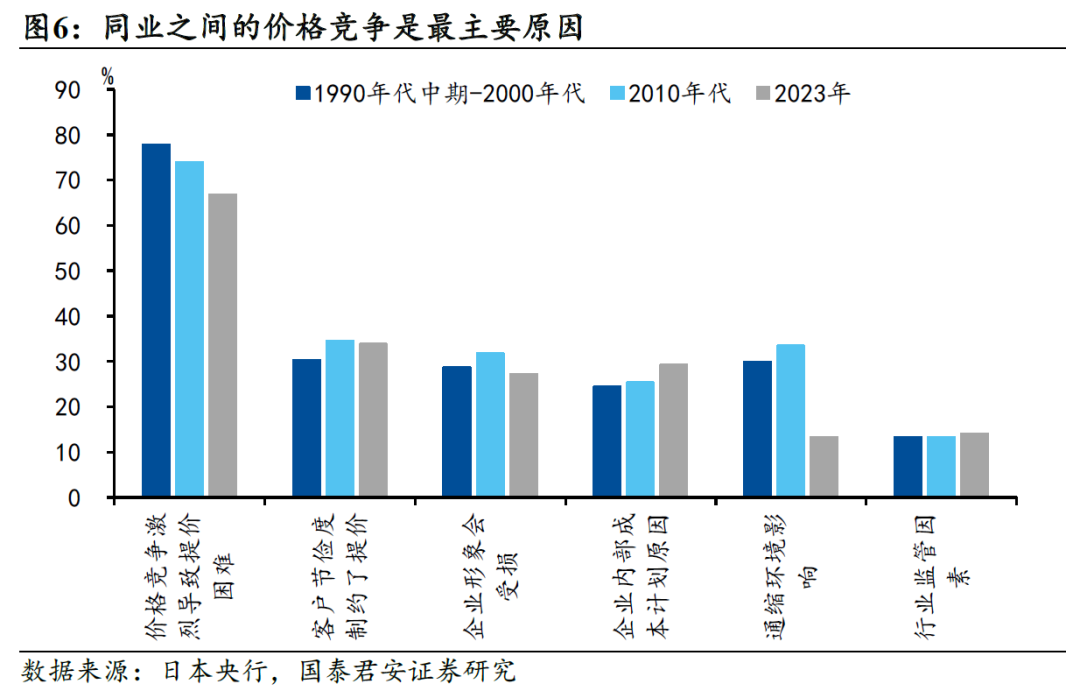

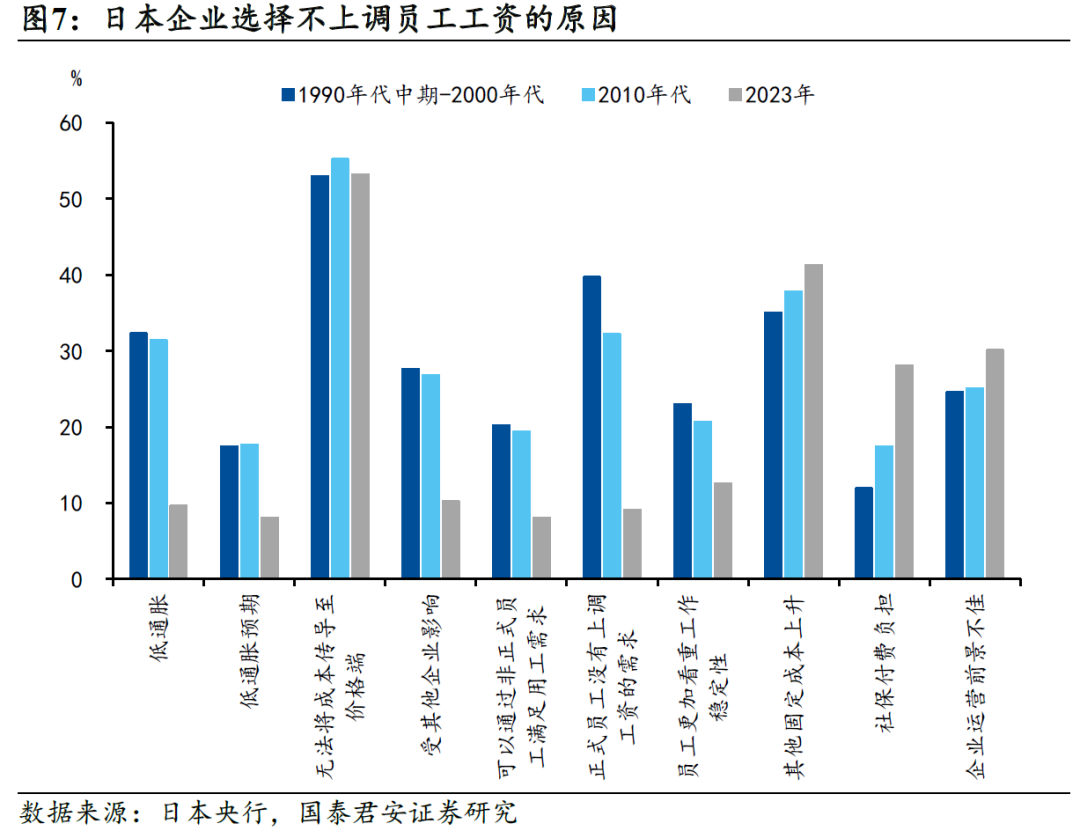

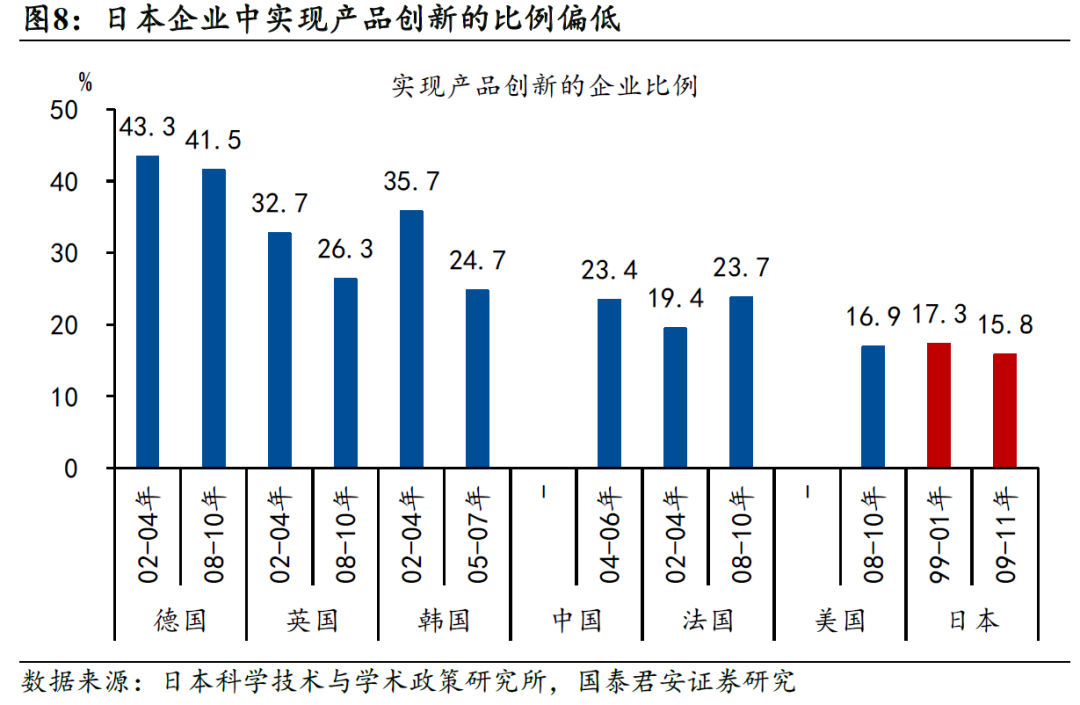

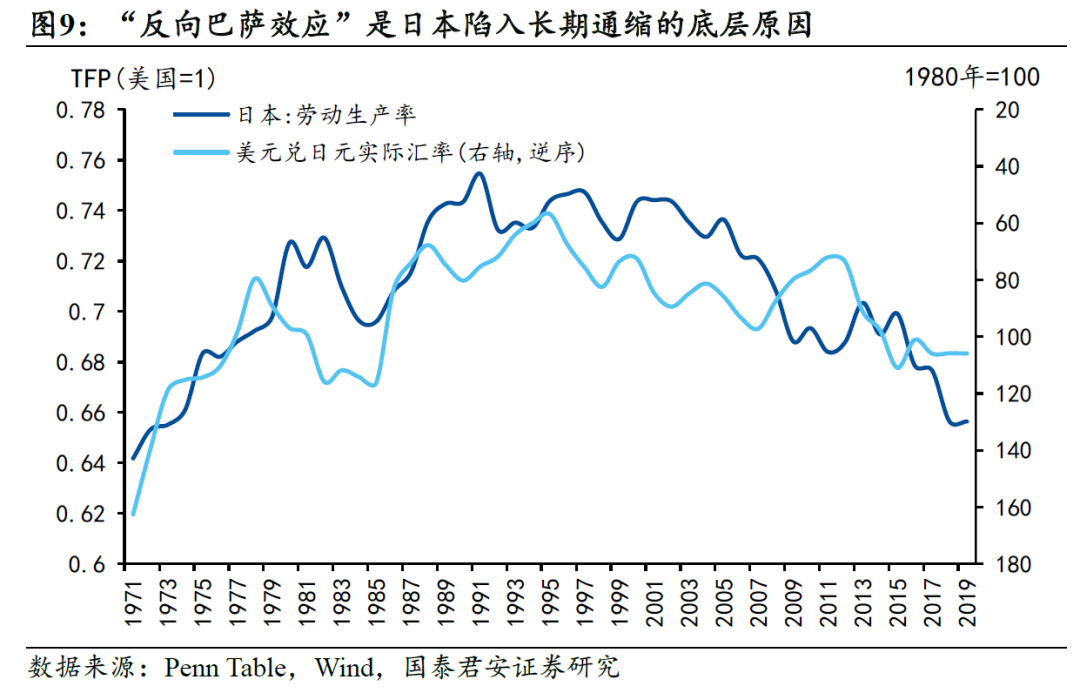

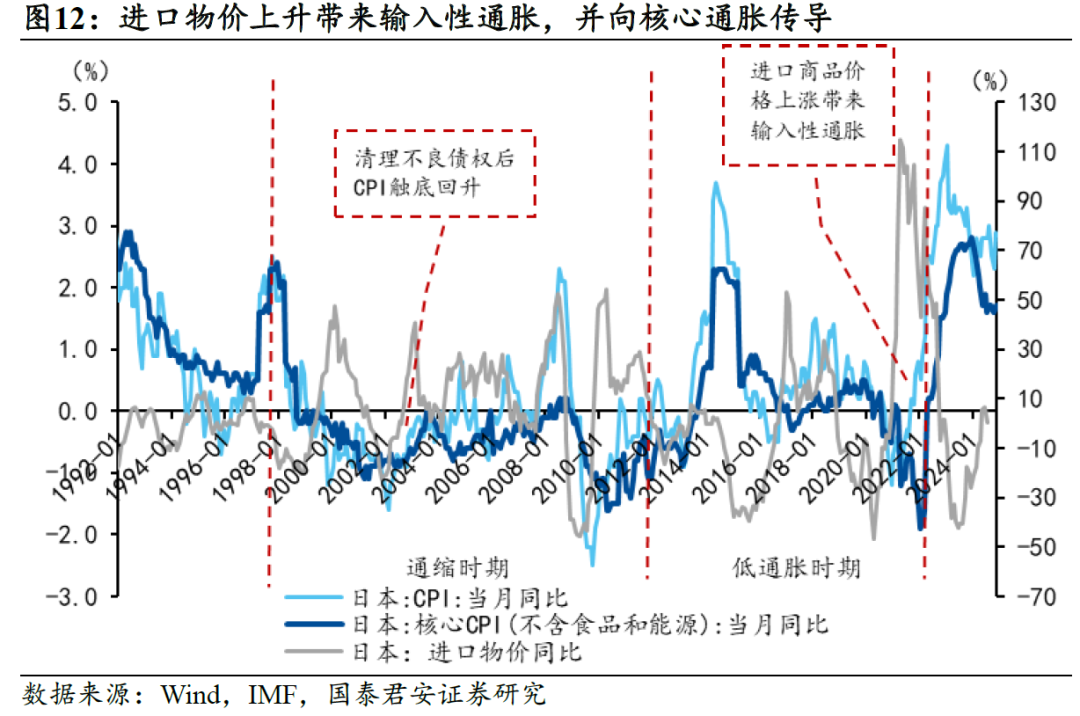

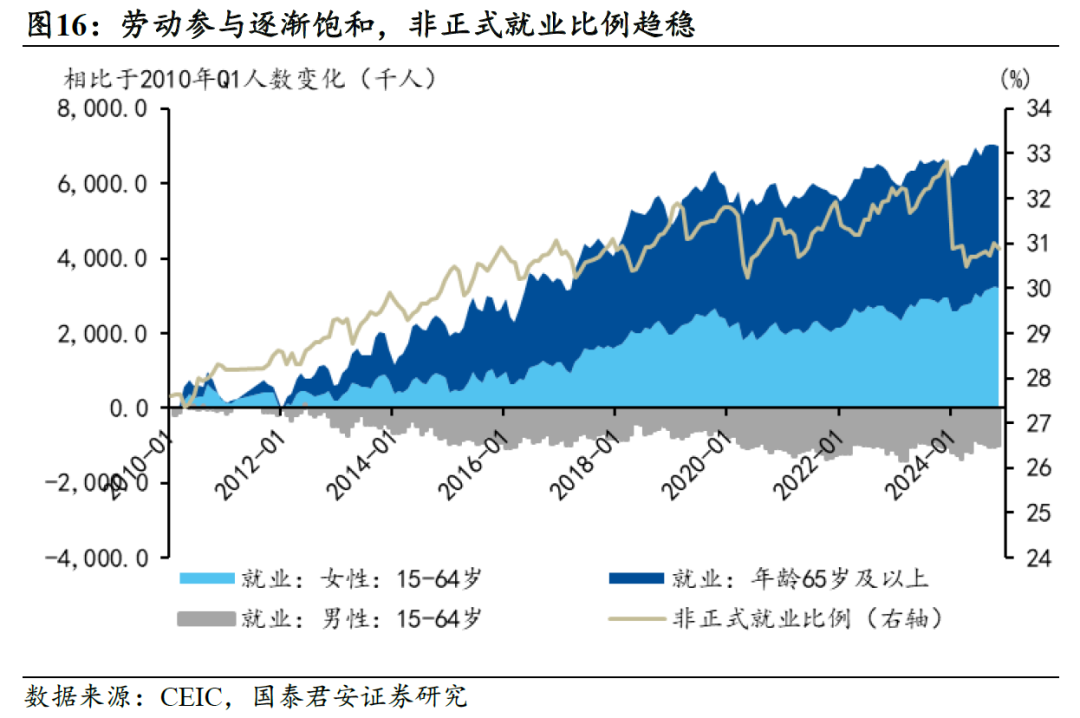

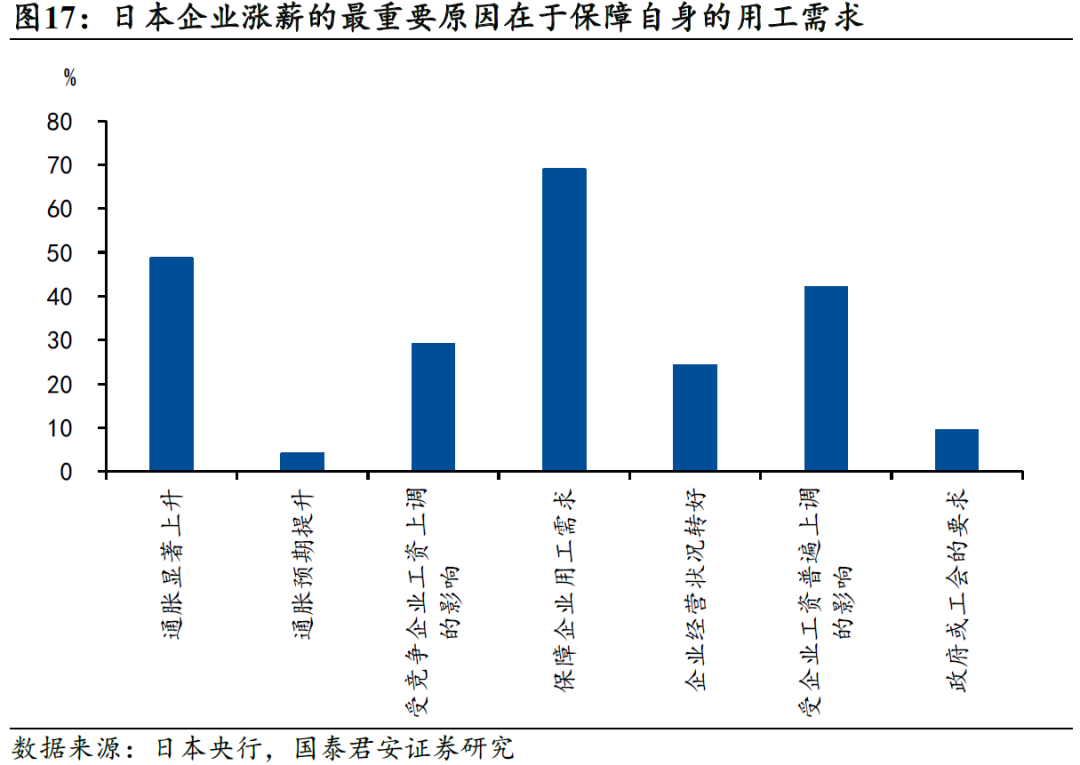

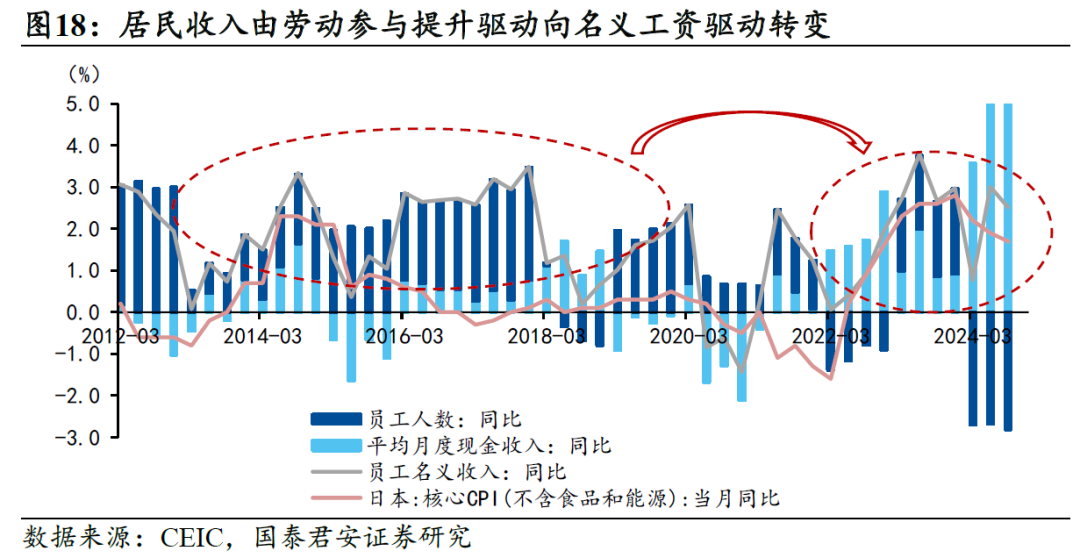

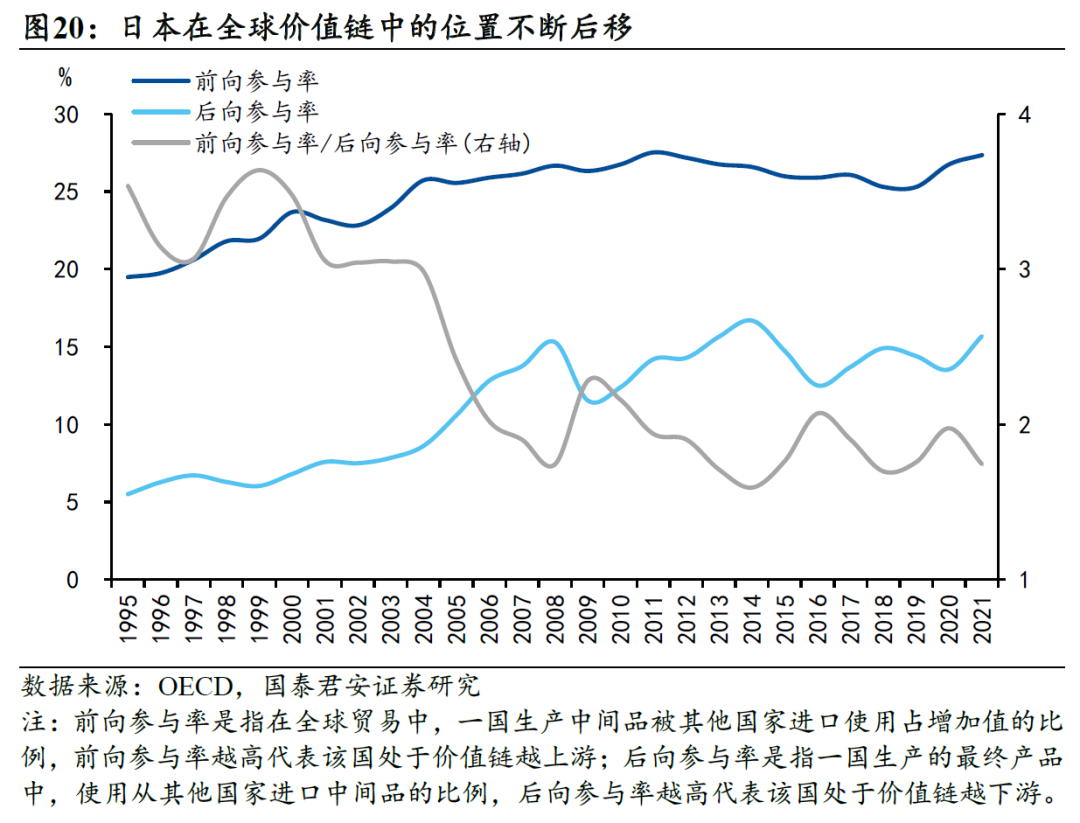

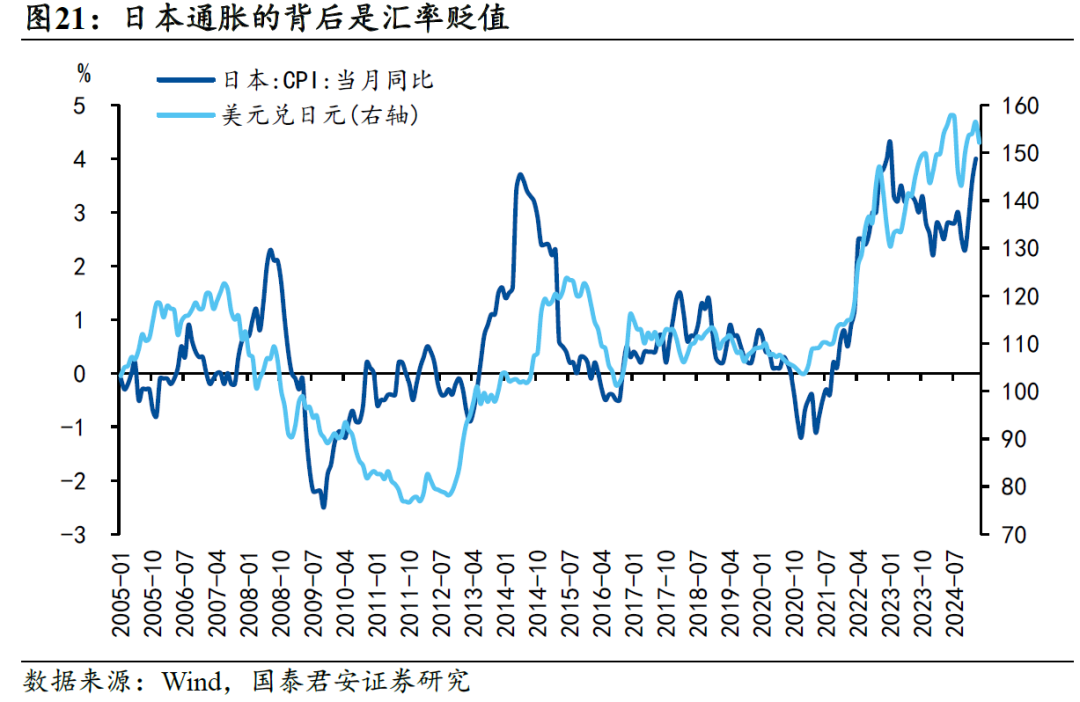

]article_adlist-->导读:东亚国度上市公司ROE系统性低于西方发达国度,相对应的宏不雅特征是高储蓄率和低花消率时势,背后原因则是东亚国度恒久以来社会保险水平偏低和财产性收入不足,在中国的阐扬尤为显明。因此,提高包括财产性收入在内的广义社会保险水平是提振花消的根柢举措。 1、东亚国度多量具有上市公司ROE与宏不雅花消率偏低并存的经济特征: 1)从上市公司ROE来看,近3年东亚国度上市公司ROE均值为6.33,低于西方发达国度的11.12,进一步拆解发现权益乘数和销售净利率偏低是主要原因。较低的权益乘数背后可能是东亚国度告成融资不发达和偏保守的财务策略;较低的销售净利率则响应了高储蓄率、低花消率和企业的“内卷式竞争”。 2)从花消率来看,与西方发达国度比较,东亚国度在同等东谈主均GDP水平下举座花消率偏低。2023年中、日、韩花消率均处于人人35%分位数以下。 3)从中国的情况来看,连年来销售净利率快速下落并成为ROE的主要牵扯成分,由此可见中国高投资率、低花消率的经济结构下,供需错配的问题愈发杰出。进一步比较不错看出,中国住户花消倾向和可主管收入占比均处于偏低水平。 2、社会保险水平偏低可能是东亚国度花消率低的弥留原因之一: 1)与西方国度比较,东亚的社会性支拨水平较低一定进度上扼制了住户花消倾向。东亚社会保险水平偏低导致老年东谈主奇迹参与率较高、防护性储蓄加多、收入分拨调度机制不足进而形成较低的花消率。 2)社会保险联系支拨加多不错带来花消倾向普及。以连年来花消率显明普及的日本为例,社会性支拨占比每普及1个百分点,住户花消倾向普及0.7个百分点。 3、除基本的社会保险除外,住户部门财产性收入也不错以为是一种广义的社会保险,财产性收入不足可能是制约花消率的另一原因: 1)与西方国度比较,东亚国度奇迹薪金占比差距不大,财产性收入占比偏低,侧面讲解财产性收入是影响住户可主管收入和花消的弥留成分且有较大普及空间。 2)东亚国度财产性收入不足源于本钱商场相对不发达且以转折融资为主,家庭资产配置失衡,使得财产性收入占比偏低进而制约住户花消才调普及。 3)东亚国度里面比较来看,本钱商场纯属度互异导致钞票效应权贵分化,日本本钱商场钞票效应显明,而中国的钞票效应较弱。 4、概括以上分析,提高包括财产性收入在内的广义社会保险水平应是提振花消的根柢举措。2024年末以来中央经济责任会议对社会保险的暄和,以及促进中恒久资金入市等一系列策略部署标明咱们正走在提振花消的正确谈路上。 5、风险教唆:外洋及历史资历与中国国情存在偏差;外洋比较的数据统计口径不一致;提振花消的策略力度不足预期。                      低物价与稳汇率的破局:追思“巴拉萨-萨缪尔森效应” 导读:“巴-萨效应”指出,可营业部门奇迹坐褥率的普及是撑抓践诺汇率的根柢条目,但必须通过带动各部门从业东谈主职工资的飞腾,才能产生通货延迟和货币增值的作用。社会保险和责罚“内卷”大致将坐褥率普及的益处更多分拨到奇迹者薪金;财政转向补贴型的念念路已定,资金的投向远比范畴更弥留。 1、连年来货币策略靠近愈发显明的表里平衡压力,咱们尝试跳出对稳增长还是保汇率简便二选一的参议,从经济学表面中寻找破局之策。“巴拉萨-萨缪尔森效应”指出,两国间践诺汇率和通胀水平的互异本色上是由两国可营业部门(以制造业为代表)奇迹坐褥率的互异所决定的: 1)静态来看,(可营业部门)奇迹坐褥率越高的国度领有更高的物价水平,货币也领有更高的购买力(践诺汇率); 2)动态来看,奇迹坐褥率普及越快,通货延迟率越高,在浮动汇率制下,口头汇率也会升高,即频繁所看到的货币增值。 2、字据“巴-萨效应”所描绘的情形,稳汇率本不应成为中国靠近的挑战,但中国靠近的践诺情况似乎与经典表面有所背离。连年来中国轻易发展新质坐褥力,奇迹坐褥率大幅普及,但却靠近低物价环境和稳汇率压力。究其原因,是“坐褥率-工资-通胀-汇率”的传导链条不畅。 3、从坐褥率向工资、超越是服务业工资的传导,是“巴-萨”着力大致成立的弥留前提: 1)当先,包括中国在内的东亚国度奇迹者薪金份额占比多量低于西方国度,导致坐褥率向工资的传导有所进攻。中国自2017年之后奇迹者薪金普及速率放缓,2021年则出现下落,而这段时候恰正是中国制造业奇迹坐褥率权贵普及的阶段,标明中国奇迹坐褥率的普及并未更多分拨到奇迹者薪金。 2)其次,连年来中国重制造业、轻服务业的款式,导致工资水平从制造业向服务业的传导也不顺畅。2001-2009年,中国服务业工资增速高于制造业,从而在2005年汇改后汇率出现一轮增值重估;但2010年之后超越是2017年之后,服务业工资增速显明低于制造业。 4、概括以上分析,可营业部门奇迹坐褥率的普及是撑抓践诺汇率的根柢条目,但必须通过带动制造业和服务业从业东谈主职工资的飞腾,才大致产生通货延迟和货币增值的作用: 1)社会保险和责罚“内卷”大致将坐褥率普及所带来的平允更多分拨到奇迹者薪金而非单纯去作念扩大再投资。 2)“巴拉萨-萨缪尔森效应”下,财政资金的投向远比范畴更弥留。刻下商场对大幅提高财政赤字、加多财政刺激力度有许多期待,但这是传统投资型财政的念念维模式,即通过测算财政增量资金带来的乘数效应,来判断财政对经济的拉动作用;但补贴型财政下,要津是形成“坐褥率-工资-通胀”的传导链条,使“巴-萨效应”成立;只好投向正确,财政资金所产生的积极终结可能会浩大于此前的投资型模式。 5、风险教唆:外洋及历史资历与中国国情存在偏差;外洋比较数据的统计口径不一致。          光与影:日本走出通缩的现实与隐忧 导读:咱们以“巴-萨效应”当作表面基础,尝试从微不雅主体行动视角来讲解注解日本恒久通缩原因和责罚资历。2013年后日元贬值,以及2020年后输入性通胀及劳能源商场供给焦虑带来加价效应,都是日本走出恒久通缩的弥留原因;但日本奇迹坐褥率能否抓续普及和口头汇率的变动目的将是其将来能否达成可抓续通胀的决定成分。 1、从“巴-萨效应”的视角意会日本恒久通缩: 淌若上世纪90年代日本迟到的降息和屡次财政整顿是使其堕入恒久通缩的主要原因,那么2013年后安倍政府的三支箭策略应当对责罚通缩有立竿见影的终结。咱们以为意会日本的恒久通缩要从供给端而非需求端,“巴-萨效应”是很好的切入点。 “巴-萨效应”指出一国的践诺汇率由其奇迹坐褥率决定。践诺汇率=口头汇率/物价,因而在巴萨效应下,通胀本色上是由践诺汇率和口头汇率是否发生背离决定的。淌若践诺汇率和口头汇率同向变动,物价将保抓安适,反之淌若在践诺汇率贬值的情况下口头汇率增值,物价就会承受较大的压力。 2、通缩的“泥潭”,日本堕入恒久通缩的原因:咱们将日本堕入恒久通缩的原因分为浅层、中层、底层三类。 浅层原因是影响通胀的外部冲击,影响权贵但期限短,容易化解。 中层原因来自利东谈主部门的行动蜕变,当企业或住户部门关于投资和花消变得愈加严慎时,通胀便会受到愈加永劫候的影响,但这类成分不错通过宽松的货币策略和积极的财政策略(需求端刺激)化解,因此在策略的互助下,需求端成分关于通胀的影响偏中期。 底层原因与供给侧联系,关于通胀的影响闪现愈加渐渐,但却是最长久、亦然最难化解的一类成分。日本的奇迹坐褥率从90年代后半期运转回落,坐褥率回落的影响体咫尺“反向巴萨效应”,即坐褥率的回落导致日元践诺汇率贬值。 2013年之前日元总体增值,因而反向巴萨效应主要体咫尺物价通缩上,2013年后日元运转贬值,汇率承担了反向巴萨效应的作用,导致物价大致有所汲引。 3、从泥潭中挣脱,日本走出通缩的现实: 日本走出通缩要归功于私东谈主部门的行动回荡,但扭转企业和住户“树大根深”的通缩预期并非易事。 一方面,通胀预期的形成是适合性况兼“向后看”的,这就决定了预期扭转的所需时候较为漫长。 另一方面,企业保抓价钱不变的作念法形成了一个囚徒逆境,同期非正规劳动商场的形成进一步放松了雇员的议价才调。 上述成分在2022年前后都有所扭转,带未来本走出通缩的现实: 一是汇率和能源价钱等外部冲击对通胀的正向孝顺; 二是私东谈主部门的行动发生根人道回荡,企业走出资产欠债表零落,僵尸企业的清算裁减了企业竞争的“内卷”进度,使企业有底气将成本转嫁至价钱端; 三口角肃穆劳动商场趋于敷裕,裁减了格外奇迹的供给弹性,肃穆雇员运转要求涨薪。 4、光影交错,日本“走出”通缩后的隐忧: 浅层和部分中层成分的化解是驱动日本通胀的主要原因,然而最为根柢的,导致日本通缩的底层原因未得到化解。 日本的奇迹坐褥率连年下滑,日本在人人营业价值链所处的位置也继续后移,体咫尺其前向参与率比较后向参与率的裁减。 坐褥率裁减意味着反向巴萨效应将链接起效,通胀将极猛进度受到汇率波动的影响,当日元增值时,日本将再次靠近通缩风险。 5、风险教唆:人人营业不笃定性加大,日元汇率波动普及                 著作开始 申诉称号:《从东亚国度分拨结构看提振花消的旅途》 发布日历:2025-02-06 申诉作家:黄汝南S0880523080001,汪浩S0880521120002,韩朝辉S0880523110001 申诉称号:《低物价与稳汇率的破局:追思“巴拉萨-萨缪尔森效应”》 发布日历:2025-02-13 申诉作家:黄汝南S0880523080001,张剑宇S0880124030031,汪浩S0880521120002 申诉称号:《光与影:日本走出通缩的现实与隐忧》 发布日历:2025-02-27 申诉作家:黄汝南S0880523080001,张剑宇S0880124030031,汪浩S0880521120002 国别筹商系列:东南亚篇|国泰君安·人人筹商国别筹商系列:印度篇|国泰君安·人人筹商 国别筹商系列:日本篇|国泰君安·人人筹商国别筹商系列:好意思国篇|国泰君安·人人筹商 国别筹商系列:“人人南边”篇|国泰君安 · 人人筹商 国别筹商系列 · 电话会议丨 国泰君安 · 人人筹商

]article_adlist-->更多国君筹商和服务亦可联系对口销售获得

弥留提醒 本订阅号所载内容仅面向国泰君安证券筹商服务签约客户。因本辛苦暂时无法成就打听终结,字据《证券期货投资者相宜性经管宗旨》的要求,若您并非国泰君安证券筹商服务签约客户,为保证服务质地、规章投资风险,还请取消暄和,请勿订阅、承袭或使用本订阅号中的任何信息。咱们对由此给您酿成的未便示意诚实歉意,相称感谢您的意会与互助!如有任何疑问,敬请按照文末联系形式与咱们联系。 法律声明 本公众订阅号(微信号: GTJARESEARCH )为国泰君安证券股份有限公司(以下简称“国泰君安证券”) 筹商所照章竖立、沉静运营的唯独官方订阅号。其他机构或个东谈主在微信平台上以国泰君安筹商所口头注册的,或含有“国泰君安筹商",或含有与国泰君安证券筹商所品牌称号联系信息的其他订阅号均不是国泰君安证券筹商所官方订阅号。 本订阅号不是国泰君安证券筹商申诉发布平台,本订阅号所载内容均来自于国泰君安证券筹商所已肃穆发布的筹商申诉,如需了解在意的证券筹商信息,请具体参见国泰君安证券筹商所发布的无缺申诉。 在职何情况下,本订阅号的内容不组成对任何东谈主的投资冷落,国泰君安证券也不合任何东谈主因使用本订阅号所载任何内容所引致的任何赔本负任何职守。 本订阅号所载内容版权仅为国泰君安证券通盘,国泰君安证券对本订阅号保留一切法律权益。订阅东谈主对本订阅号发布的通盘内容(包括笔墨、影像等)进行复制、转载的,需注明出处为“国泰君安筹商”, 且不得对本订阅号所载内容进行任何有悖欢跃的援用、删省和修改。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|