|

中国东说念主民银行、国度外汇科罚局捏续优化跨国公司本外币一体化资金池业务试点战略开云体育 为贯彻落实党的二十届三中全会和中央经济职责会议精神,进一步全面深切创新,扩大高水平对外怒放,便利跨国公司资金归集使用,日前,中国东说念主民银行、国度外汇科罚局决定在上海、北京、江苏、浙江、广东、海南、陕西、宁波、青岛和深圳等10省市优化跨国公司本外币一体化资金池业务试点战略。 主要内容包括:一是允许跨国公司境内成员企业间错币种假贷用于频频神色跨境支付业务,裁减企业资金融资成本;二是简化备案经过及涉外收付款相干材料审核,擢升企业跨境进出便利化水平;三是允许跨国公司字据宏不雅审慎原则自行决定外债和境外放款的归集比例,便利企业跨境资金运营科罚;四是相沿跨国公司把持企业通过国内资金主账户代境外成员企业办理其与境内成员企业或境外主体之间的采集收付,进一步提高资金使用成果。 下一步,中国东说念主民银行、国度外汇科罚局将不断优化跨国公司跨境资金科罚战略,加大对跨国公司跨境投融资便利化的相沿力度,更好服求实体经济高质地发展。

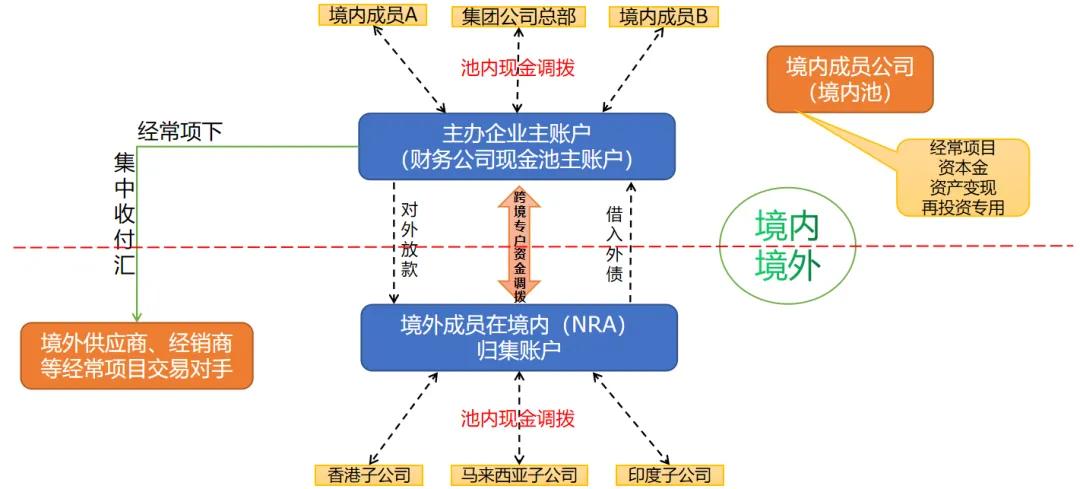

思看哪篇获胜点 ]article_adlist-->1、资金池业务再升级 广东跨国公司本外币跨境资金采集运营科罚划定发布2、中国东说念主民银行对于进一步便利跨国企业集团开展跨境双向东说念主民币资金池业务的陈诉(银发〔2015〕279号) 3、中国际汇 | 多版块跨境资金池适用详解 4、跨境资金池外汇业务战略汇总! 5、扩大跨国公司本外币一体化资金池试点 !(附资金池展业圭表及学习课件) 以下来源于公众号:成方链 跨国公司本外币一体化资金池主要面向特大型跨国公司集团,于2021年3月在北京、深圳来源推出首批试点,2022年推出第二批试点,并优化相干试点战略。 ]article_adlist-->01跨境资金池含义 ]article_adlist-->是指跨国公司冲突现存的外汇账户体系,采集运营科罚境表里本外币资金,在团结账户内采集办理相干业务,“相干业务”包罗成本神色和频频神色。这里需要剖释三个文献: 1、《跨国公司跨境资金采集运营科罚划定》(汇发〔2019〕7号) ]article_adlist-->2、《对于进一步便利跨国企业集团开展跨境双向东说念主民币资金池业务的陈诉》(银发〔2015〕279号)]article_adlist--> 3、中国东说念主民银行货政二司对于完善跨境双向东说念主民币资金池业务科罚的陈诉(银货政二〔2018〕4号)基于以上三个文献,一个是外汇局版资金池,另两个是东说念主民银行资金池,使用逻辑基本同样,仅仅在向监管报批经过、准初学槛和额度假想等方面有区别,以下咱们统称“跨国公司资金池”。 跨国企业集团字据本身计算和科罚需要,以成本结合为纽带,在境内、外成员企业之间基于跨境假贷开展的外币/东说念主民币跨境资金余缺调剂和归集业务。外债和境外放款备案时一次性登记,之后只需国际进出申报,无需再逐笔至外管登记。 ]article_adlist-->02跨境资金池业务模式先容 ]article_adlist--> 《跨国公司跨境资金采集运营科罚划定》相柔软重事项: ]article_adlist-->跨国公司以把持企业国内资金主账户为把持理跨境资金采集运营; 不错遴荐一家景外成员企业开立NRA账户科罚境外成员企业资金。国内资金主账户币种不设贬抑,多币种(含东说念主民币)账户,开户数目不限。 外债采集额度≤Σ把持企业及参与采集的境内成员企业上年末经审计的统共者职权*跨境融资杠杆率*宏不雅审慎转变参数。跨境融资杠杆率为 2,宏不雅审慎转变参数为 1。 境外放款采集额度≤Σ把持企业及参与采集的境内成员企业上年末经审计的统共者职权*境外放款杠杆率*宏不雅审慎转变参数。境外放款杠杆率为 0.3,宏不雅审慎转变参数为 1。 成员企业不得自行举借外债。成员企业仍是举借外债的,在外债一起偿清之前,不得看成成员企业参与外债额度采集。 把持企业可采集借入外债,也不错代理成员企业借入外债。 把持企业采集办理一次性外债登记。把持企业融入和偿还外债资金时,无需再逐笔办理外债签约登记。(境外放款同理) ]article_adlist-->固然已有明确文献圭表跨境资金池的使用,但在现实利用中,好多跨国公司对其资金运营科罚仍有疑问,今天咱们征集了关系《跨国公司跨境资金采集运营科罚划定》的相干战略解答,共各跨国公司参考!03 跨境资金池使用常见问题 ]article_adlist-->疑问1:融资担保公司、小额贷款公司等机构可否开展跨国公司跨境资金采集运营业务答:融资担保公司、小额贷款公司、押店、融资租借公司、买卖保理公司、所在钞票科罚公司等机构,参照金融机构科罚,原则上不得看成把持企业或成员企业开展跨国公司跨境资金采集运营业务。 疑问2:分公司能否看成成员企业参与跨境资金采集运营业务? 答:字据《国度外汇科罚局对于印发的陈诉》(汇发〔2019〕7号,以下简称7号文),成员企业原则上应具有孤独法东说念主资历。对于已按《跨国公司外汇资金采集运营科罚划定》(汇发〔2015〕36号,以下简称36号文)参加跨境资金采集运营业务、且后续仍有业务需求等情况的分公司,可由把持企业所在地外汇分局按照划定口头集体审议决定。 疑问3:字据7号文要求,把持企业为财务公司的,应将跨境资金采集运营业务和其他业务(包括本身钞票欠债业务)分账科罚。具体操作中奈何差异? 答:在跨国公司跨境资金采集运营业务框架下,财务公司需将其看成把持企业的跨境资金采集运营业务和其他业务分账科罚,如财务公司不得采集本身的外债和境外放款额度、不得归集本身成本金等;除按划定对成员企业资金进行采集运营外,财务公司看成现实债务东说念主借入的外债资金不得纳入跨境资金采集运营业务界限。 疑问4: 7号文第八条“分局应在收到完好的跨国公司跨境资金采集运营业务备案请求材料之日起二十个职责日内完成备案手续,并通过把持企业所在地外汇局出具备案陈诉书”,二十个职责日是从什么技能启动假想?是由分局如故把持企业所在地外汇局出具备案陈诉书? 答:字据《行政许可法》,除不错就地作出行政许可决定外,行政机关应当自受理行政许可请求之日起二旬日内作出行政许可决定。二旬日内不成作出决定的,经本行政机关堤防东说念主批准,不错延伸旬日,并应当将延伸久限的原理见告请求东说念主。对于“受理行政许可请求之日”,字据《行政许可法》,请求材料不都全未必不安妥法定形势的,应当就地未必在五日内一次见告请求东说念主需要补正的一起内容,落伍不见告的,自收到请求材料之日起即为受理。行政许可受理单由把持企业所在地外汇局出具,备案陈诉书由所属外汇分局出具,并交由把持企业所在地外汇局转发给把持企业。 疑问5:已按36号文备案、现实开展了跨国公司外汇资金采集运营业务并遴荐赓续按照7号文开展跨境资金采集运营业务的跨国公司,应奈何颐养外债或境外放款额度? 答:(1)在从头按照7号文进行备案之前,已按36号文备案的跨国公司可在原备案额度内办理跨国公司项下业务。 ]article_adlist-->(2)按36号文备案部分采集外债额度或境外放款额度的把持企业和成员企业,应在从头按照7号文备案时明确不采集未必一起采集相干额度。若遴荐一起采集相干额度,其以本身口头借用的外债应一起偿清和(或)披发的境外放款应一起收回,不然不得参与外债或境外放款额度采集。若遴荐采集外债额度,应字据7号文第十五条文定,按宏不雅审慎原则细则外债额度。 疑问6:假想外债采集额度和(或)境外放款采集额度时,若是某成员企业统共者职权为负,是按照“零”假想如故按照负值假想? 答:在参与外债额度和(或)境外放款额度采集的成员企业中,若是某成员企业统共者职权为负数,其孝敬额度按照“零”假想。 疑问7:外汇局为跨国公司把持企业办理一次性外债和(或)境外放款登记,把持企业是否还需要提供外债合同和(或)境外放款合同?若是需要提供,签约币种、债权东说念主和签约期限等身分奈何细则?不同勾通银行奈何进行额度贬抑? 答:外汇局为跨国公司把持企业办理一次性外债和(或)境外放款登记时,把持企业需提供外债合同和(或)境外放款合同。为便于操作,把持企业可与其频繁发生交易往复的境外机构坚决框架性公约或意向书,明确币种、金额、期限和利率等主要条件,币种可遴荐发生交易常用的币种或交易金额占相比高的币种,金额按照采集的额度填写,签约期限按照两边约按时限填写。银行可在国度外汇科罚局成本神色信息系统中通过查询跨国公司把持企业贬抑信息表搜检尚可流入和(或)尚可流出额度。 疑问8:把持企业借入的外债,是否可错币种签约、支款和偿还? 答:把持企业借入外债,其支款币种、还款币种不错和签约币种不一致,但支款币种和还款币种原则上应保捏一致(如有迥殊情况,外币之间不错不一致,如支款币种为好意思元,还款币种不错是除了东说念主民币以外的其他币种)。 疑问9:外汇局为跨国公司把持企业办理一次性外债和境外放款登记后,对于现实的外债债权东说念主和境外放款债务东说念主是否有贬抑? 答:跨国公司跨境资金采集运营业务项下的外债和境外放款业务均应安妥相应的科罚划定,外债的现实债权东说念主不限于一次性登记时提供的坚决框架性公约的债权东说念主;境外放款的现实债务东说念主限于成员企业。 疑问10:把持企业通过国内资金主账户办理外债和境外放款业务时,是否需要办理国际进出申报?是否需要填写业务编号?若是需要,应填写什么编号? 答:把持企业通过国内资金主账户办理外债和境外放款业务时,应按现行外汇科罚划定办理国际进出申报,准确填写与交易性质对应的外债登记业务编号或境外放款登记业务编号、收/付款东说念主信息和交易金额等信息,勾通银行应按“展业三原则”履行尽责审查义务。 疑问11: 非货色贸易外汇进出企业名录内的企业可否参加跨境资金采集运营科罚业务?可否开展频频神色采集收付和轧差净额结算业务? 答:不错,但非货色贸易外汇进出名录内的企业仅能开展处事贸易项下的相干业务,不成开展货色贸易项下的相干业务,勾通银行应按要求作念好尽责审查职责。 疑问12:参加频频神色采集收付和轧差净额结算业务的成员企业可否包括莫得股权关联关系的供应链高卑鄙企业? 答:参加频频神色采集收付和轧差净额结算业务的企业原则上应是跨国公司里面相干获胜或盘曲捏股的、具有孤独法东说念主资历的企业。与跨国公司无股权关联关系的供应链高卑鄙企业请求参加跨国公司跨境资金采集运营业务的,可由把持企业所在地外汇分局按照划定口头集体审议决定,但仅限于开展频频神色采集收付和轧差净额结算业务。 疑问13:是否允好多个境外成员企业按照7号文第二十七条开立多个NRA账户?境外成员企业之前已开立的NRA账户可否适用于7号文? 答:7号文对境外成员企业开立NRA账户的个数并无贬抑,但应知足《国度外汇科罚局对于境外机构境表里汇账户科罚关系问题的陈诉》(汇发〔2009〕29号)等现行外汇科罚划定的要求。境外成员企业之前开立的NRA账户也可适用于7号文。 疑问14:国内资金主账户是多币种(含东说念主民币)账户,可否通过国内资金主账户归集境内成员企业东说念主民币账户资金? 答:若跨国公司在跨境资金采集运营业务项下有归集东说念主民币资金需求,国内资金主账户可归集境内成员企业东说念主民币账户资金并将归集的东说念主民币资金划转至境内成员企业东说念主民币账户,银行应在国内资金主账户内将外币和东说念主民币子账户分开科罚,并按照展业原则作念好信得过性审核。但国内资金主账户的成本项下外币资金结汇所得东说念主民币资金,应获胜对外支付或划转至把持企业对应开立的成本神色-结汇待支付账户(以下简称结汇待支付账户),同期需投降《国度外汇科罚局对于创新和圭表成本神色结汇科罚战略的陈诉》(汇发〔2016〕16号,以下简称16号文)等现行外汇科罚划定。 疑问15:外债账户可否与国内资金主账户进行资金划转?当成员企业为现实外债借债东说念主并由把持企业代理其借入外债时,相干资金通过国内主账户流入后可划转至成员公司什么账户,成员公司奈何使用? 答:字据7号文,采集外债额度的成员企业不得自行举借外债,国内资金主账户的进出界限也不含外债账户。 通过国内资金主账户借入的外债资金,可由把持企业通过国内资金主账户获胜代成员企业对外支付,或结汇参加国内资金主账户对应的结汇待支付账户,再由把持企业代成员企业支付。 若必须由成员企业自行支付,可将把持企业国内资金主账户内的外汇资金划入成员企业基于交付贷款框架开立的国表里汇贷款账户(交付贷款账户),或结汇参加把持企业的结汇待支付账户,再划入成员企业的结汇待支付账户。 在偿还时,对于划往成员企业国表里汇贷款账户(交付贷款账户)的外债资金,成员企业可将自有外汇资金或东说念主民币资金购汇划至该国表里汇贷款账户(交付贷款账户)后,再划至把持企业国内资金主账户用于偿还;对于划往成员企业结汇待支付账户的外债资金,成员企业应将东说念主民币资金划至把持企业国内资金主账户的东说念主民币子账户购汇偿还。 不管由把持企业代为支付或成员企业自行支付,均需投降16号文等现行外汇科罚划定。 疑问16:国内资金主账户融入的资金是否不错作念套期保值? 答:经国内资金主账户借入的外债资金,跨国公司可字据现实需求作以锁定外债还本付息风险为标的的保值交易。跨国公司获取的保值交易外汇收入,可获胜到银行办理结汇未必在国内资金主账户保留。 疑问17:国内资金主账户内的东说念主民币资金支付使用时是否可享受成本神色收入支付便利化战略? 答:国内资金主账户的东说念主民币子账户资金在支付使用时也可享受成本神色收入支付便利化战略,承办银行需按照展业原则进行审核。 疑问18:经备案的成员企业成本金账户内资金结汇可否享受成本神色收入结汇支付便利化战略? 答:字据7号文,原则上唯一把持企业国内资金主账户内的成本神色收入偏激结汇所得东说念主民币资金可适用支付便利化战略。 疑问19: 对于总部在境外的跨国公司,7号文要求跨国公司提供的对把持企业《授权书》、《跨国公司外汇资金采集运营科罚业务办理证实书》等是否可由跨国公司中国区总部签署? 答: 不错 疑问20:把持企业变更、成员企业新增或退出、外债和境外放款 额度变更、业务种类变更的,是否需按照《国度外汇科罚局对于 印发的陈诉》(汇发„2019‟ 7 号,以下简称 7 号文)第七条文定参照新备案业务要求提交材 料?新增勾通银行的,是否需提错杂盖银行业务公章的原账户余 额对账单? 答:为落实国务院“放管服”相干要求,切实镇定企业背负, 减少叠加提交材料,触及把持企业变更、成员企业新增或退出、 外债和境外放款额度变更、业务种类变更的,外汇局成本神色信 息系统中已有相干纪录或国度外汇科罚局分支局已留存的材料 可不叠加提供。新增勾通银行的,无需提交已有勾通银行加盖业 务公章的原账户余额对账单。此外,字据《国度外汇科罚局对于取消关系外汇科罚诠释注解事 项的陈诉》(汇发„2019‟38 号)划定,外汇局在为企业办理跨 国公司跨境资金采集运营业务备案时,不再要求企业提交货色贸 易分类扫尾诠释注解材料、原备案陈诉书复印件,外汇局自行核查上 述事项的信得过性、合规性。 疑问21:外汇局为跨国公司办理一次性外债登记,把持企业能否免于提供外债合同? 答:商酌到企业现实情况,外汇局为跨国公司办理一次性外 债登记时,把持企业可不提供框架性公约或意向书,但应在书面 请求中明确框架性公约的主要条件内容,如签约币种、金额、期 限、利率等。 疑问22:国内资金主账户是否不错归集成员企业东说念主民币一般入款账户内资金或专用账户内的跨境东说念主民币资金,并原路下划? 答:国内资金主账户可归集成员企业东说念主民币一般入款账户 (东说念主民币外债账户外)内资金及专用入款账户内的跨境东说念主民币 资金,也可原路划回。东说念主民币资金使用不得挣扎相应监管要求。 疑问23:东说念主民币国内资金主账户是否属于东说念主民币专用入款账户? 答:国内资金主账户(含东说念主民币)为专用入款账户,因此东说念主 民币国内资金主账户属于东说念主民币专用入款账户。 疑问24:把持企业通过国内资金主账户借入东说念主民币外债后,该东说念主民币资金奈何划转使用? 答:东说念主民币外债资金通过国内资金主账户流入后,可通过国 内资金主账户对外支付;或从国内资金主账户划至成员企业的东说念主 民币一般入款账户,由成员企业自行支付使用。成员企业偿还外 债资金时,应通过国内资金主账户对外支付。 疑问25:把持企业通过国内资金主账户借入的外币外债,可否划至成员企业现存的国表里汇贷款账户? 答:把持企业通过国内资金主账户借入的外币外债,可划至成员企业现存的国表里汇贷款账户使用,如成员企业莫得国表里 汇贷款账户需新开户。 疑问26:把持企业通过国内资金主账户借入外币外债并办理结汇, 由国内资金主账户对应的结汇待支付账户划至成员企业结汇待 支付账户的,可否原旅途偿还? 答:不错原旅途偿还,即成员企业可先将东说念主民币资金划至其 自有结汇待支付账户,再划至国内资金主账户对应的结汇待支付 账户,再通过国内资金主账户购汇偿还该笔外债;也不错由成员 企业将东说念主民币资金划至国内资金主账户购汇偿还。 疑问27:国内资金主账户内资金是否不错划拨至非勾通银行作念定 期入款? 答:7 号文已放开勾通银内行数贬抑,赐与跨国公司更大的 遴荐权,因此国内资金主账户内资金应在勾通银行办理按时入款 业务。 疑问28:把持企业通过国内资金主账户办理频频神色、外债和境 外放款业务的,是否不错在一家银行购汇,在另一家银行付汇? 答:把持企业通过国内资金主账户办理频频神色、外债和境 外放款业务的,相干购汇、付汇业务可在不同勾通银行办理,购 付汇银行各自对业务信得过性、合规性堤防。 疑问29:成员企业是否适用成本神色收入支付便利化战略? 答:字据《国度外汇科罚局对于优化外汇科罚相沿涉外业务 发展的陈诉》(汇发„2020‟8 号),宇宙引申成本神色收入支付便利化创新,因此安妥条件的成员企业可适用成本神色收入支付 便利化战略。 ]article_adlist--> ]article_adlist--> ]article_adlist-->(转自:智汇大叔)开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|