|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 近日,上海细胞融合集团股份有限公司 (以下简称“上海细胞融合”)向港交所递交上市肯求,拟在香港主板挂牌上市。中金公司、建银外洋为其联席保荐东说念主。这是继其于2024年4月30日递表失效后的再一次肯求。

招股书露馅,上海细胞融合集团诞生于2013年,公司一直专注于并投资于细胞药物研发,业务隐敝细胞储存、肿瘤医疗、细胞药物及细胞充能。凭据灼识连络的府上,公司是中国首家且独一隐敝细胞医疗健康全价值链的公司。其中,免疫细胞储存业务在中国免疫细胞储存商场排行第一,如能生效上市或将成为免疫细胞储存第一股。

比年耗损缱绻性现款流捏续为负 累计耗损显赫收窄实为“名义功夫”

可是从缱绻功绩看,上海细胞融合诞生10多年来仍未完毕盈利,2021年-2023年以及2024年上半年,上海细胞融合耗损总和分袂为4.66亿元、5.42亿元、4.88亿元、1.95亿元。即使剔除财务成本、用权益法核算的分占联营公司耗损等,只看缱绻部分,公司一样处于耗损气象且耗损额呈逐年高潮趋势,呈报期内年缱绻耗损额分袂为2.6亿元、2.85亿元、3.47亿元、1.74亿元。

现款流方面,上海细胞融合2021年-2023年以及2024年上半年缱绻举止产生的现款流量净额分袂为-1.22亿元、-1.43亿元和-2822.4万元、-4360.4万元,各呈报期内均捏续为负。

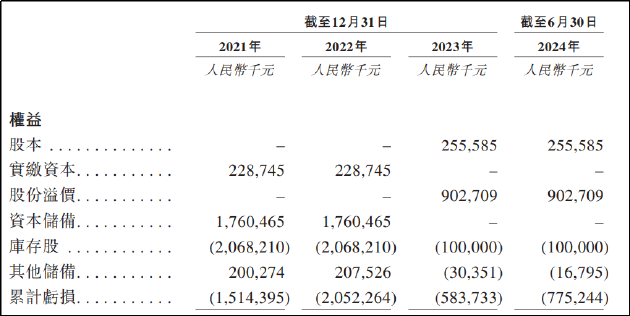

2021年-2023年以及2024年上半年,公司累计耗损额分袂为15.14亿元、20.52亿元、5.84亿元和7.75亿元。2023年累计耗损总和显赫收窄的原因在于大额赎回欠债隔断证实,并以库存股入账。

昔日5月,公司推进长三角(上海)产业鼎新股权投资基金结伴企业与公司签订条约取消优先权,约赎回欠债28.15亿元赎回欠债隔断证实,并以库存股约19.8亿元入账,差额8.35亿元计入本钱储备。

推进通过隔断赎回权显赫改善了公司的耗损数据,可是需要护理的是,相关职权将于公司IPO撤退或被断绝时自动复原,由此可见,累计耗损的显赫收窄或仅仅为谋求上市而作念的“名义功夫”,公司本钱结构及缱绻情况并无任何改善。

主营业务短少护城河 上市、歇业二选一估值已远超商场水平

澌灭业务来看,上海细胞主营业务包括细胞储存及相关管事、肿瘤医疗管事、细胞药物家具及管事、细胞充能家具。其中,免疫细胞储存业务在中国免疫细胞储存商场排行第一,亦然公司营收的主要起原,2021年至2023年分袂创收3.96亿元、3.57亿元和5.99亿元,分袂占同庚总收入的79.5%、57.7%及78.9%。第二伟业务为肿瘤医疗处职业务,占营收比例约20%。

从创利智商看,2021年-2023年,公司细胞储存及相关管事毛利率分袂为81.1%、74.8%、79.7%。而肿瘤医疗业务的毛利率则捏续为负,同时毛利率分袂为-42.1%、-51.1%、-32.7%,显赫低于好意思中嘉和、佰泽医疗、海吉亚医疗等可比民营肿瘤病院毛利率。

需要诠释的是,肿瘤病院业务毛利率时时会跟着新运营机构数规画加多而裁汰,因此营运初期出现负毛利率较为常见。凭据弗若斯特沙利文呈报,一般情况下,中国肿瘤医疗机构行业的私立病院平均需要3-5年完毕进出均衡。可是,上海细胞融合自2020年起驱动运营肿瘤医疗业务,过程近四年的营运,业务毛利率仍彰着偏低,扭亏猴年马月。

招股书中,上海细胞融合默示,但愿构建起具有宏大协同效应的细胞医疗健康生态圈,但就当今的数据来看,肿瘤医疗管事非但莫得与公司主营的免疫细胞储存酿成协同效应,反汉典成为公司功绩的主要连累。

就免疫细胞储存业务而言,中国免疫细胞存储商场为细胞融合产业中最为熟练的圭臬,手艺自身并不具备较高的商场准入壁垒,国内有宽绰厂商参与,头部企业除了上海细胞外还包括中源协和、博雅干细胞、北科生物、华大基因旗下华大细胞、南华生物、皆鲁细胞、汉氏聚拢、上海张江生物银行等,另有上千家中小企业。

相较而言,上海细胞融合的上风在于渠说念。招股书露馅,公司主要通过与机构配结伴伴(主要为保障集团)及渠说念代理商取得客源。按收入诡计,公司细胞储存业务仅有3%傍边的收入平直源于结尾客户,其余皆来自机构配结伴伴及渠说念代理商。

2023年,公司的细胞储存商场份额为40.7%,处于行业龙头地位。可是,高毛利、低壁垒,主要依靠第三方完毕销售的交易是否可捏续值得护理。换言之,当今免疫细胞储存尚未成为主流,商场限制总体有限。当商场扩容至领有阔气眩惑力的时间,销售受制于东说念主的上海细胞融合将怎么面对宽绰友商的同质化竞争?

从估值水平看,2014年-2021年,公司先后完成8轮融资。2021年12月6日,公司投后估值已达约71亿元。2023年,公司完毕营收约7.6亿元。因此,公司仅按投后估值诡计得出的市销率约9.34倍。而据Wind数据露馅,53家港股上市的医疗管事公司市销率中位数为1.04倍,均值为2.4倍,上海细胞融合现存估值已显赫高于行业举座水平。

截止2024年上半年,公司现款及等价物仅2.66亿元,同时流动欠债高达9.66亿元,现款已无法隐敝短期债务。期末,公司钞票觉得19.06亿元,若公司未能上市,钞票总沙门不及以偿还复原赎回权的赎回欠债,公司已面对不上市就歇业的难熬处境。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察云开体育

|